2017年10月份猪肉价格走势分析

新发地市场10月份白条猪批发的平均价走势始终处于小幅波动之中,价格反复调整,既没有出现连续性下滑,也没有出现连续性上升,总体上处于相对比较平稳的状态。

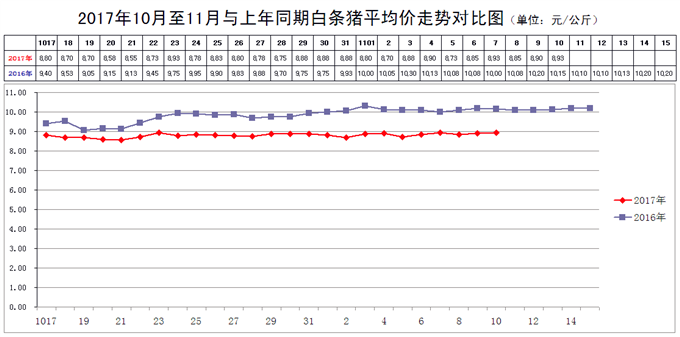

10月1日,白条猪批发平均价是8.80元/斤,10月31日,价格是8.88元/斤,月末比月初上涨0.91%。月末的价格比去年同期的9.93元/斤下降10.57%。

月内的最高价是8.98元/斤(10月2日),比9月份的9.15元/斤下降1.86%;比8月份的9.45元/斤下降4.97%;比7月份的8.95元/斤上涨0.34%;比6月份的8.85元/斤上涨1.47%。

月内最低价是8.55元/斤(10月5、6、7、15、21日),比9月份的8.75元/斤下降2.29%;比8月份的8.70元/斤下降1.72%;比7月份的8.10元/斤上涨5.56%;比6月份的7.50元/斤上涨14%。

月内的最高价比最低价高出的幅度为5.03%,波动的幅度略大于9月份的4.57%。

2017年10月份,新发地市场白条猪批发的加权平均价是8.69元/斤,比9月份的8.97元/斤下降3.12%;比8月份的9.03元/斤下降3.77%;与7月份的8.69元/斤持平;比6月份的8.41元/斤上涨3.33%。

2017年10月份的价格比2016年同期的9.49元/斤下降8.43%;比2015年同期的10.04元/斤下降13.45%;比2014年同期的8.43元/斤上涨3.08%;比2013年同期的9.76元/斤下降10.96%。

2017年10月份日均上市量为1814.45头,比9月份的1991.7头减少8.90%;比8月份的1844.55头减少1.63%;比7月份的1819.42头减少0.27%;比6月份的1795.6头增加1.05%。

10月份日均上市量比2016年同期的1801.19头增加0.74%;比2015年同期的1944.03头减少6.67%;比2014年同期的2184.94头减少16.96%;比2013年同期的1785.87头增加1.60%。

上述数据表明:

1、日均上市量、加权平均价环比双下降

10月份白条猪日均上市量比9月份下降8.90%,加权平均价比9月份下降3.12%。

日均上市量下降的幅度非常明显,下降的原因主要就是“两节”过后,肉类消费进入平淡期,仍然处于肉类消费的淡季。屠宰厂运抵市场的白条猪超过市场的需求,为了稳定价格,只有减少屠宰量、降低上市量。由上市量锐减近10%,说明:8-9月份肉类需求较为强劲,完全是节日效应的表现,两节过后,肉类消费仍然平淡。即使是白条猪日均上市量锐减8.90%,仍然遏制不住价格的下滑,则反映出毛猪供应大于需求的局面已经形成。在减少屠宰量和上市量的同时,圈养的毛猪仍然在继续生长,毛猪单重普遍增加,这就为后期肉价下降埋下伏笔。

2、肉价经过8-9两个月的上涨,10月份重新进入下降区间

由月度加权平均价的走势可以看出:今年1-6月份肉价出现连续下降的态势,6月份的价格下降到今年以来的最低点,7月份肉价开始回升,8月份达到高点,9月份则表现出强弩之末,10月份加权平均价环比出现比较明显的降幅。

后期毛猪的存栏量将继续增多,在消费旺季到来之前,肉价仍然难以扭转继续下滑的态势。还是我们之前的那句话:在春节到来之前,肉价难以突破8月初出现的高点。立秋前后出现的高点,只有到临近春节的时候才有可能突破。实际上,按照后期毛猪的供应状况来看,明年春节之前的肉价也很难突破今年立秋之前出现的高价格。

3、10月份的加权平均价仅仅略高于供应严重过剩的2014年同期

在9月份《猪肉价格走势分析》中我们曾经谈到“两个类似”:

“1个类似是近期毛猪的供应与2013年类似

“2013年,毛猪供应能力已经出现供大于求的迹象,但是价格还处于盈利区间,许多养殖场并没有意识到毛猪产能与价格走势之间存在着1个滞后期,在产能已经超过需求而当期毛猪的出栏量并没有完全显示出供大于求的情况下,养殖场还是存在着一定的乐观情绪的,完全没有意识到风险即将来临;

“1个类似是毛猪生产与2016年鸡蛋养殖业类似

“2016年,鸡蛋供应已经表现出供大于求的迹象,价格在逐渐下滑。但是,由于鸡饲料特别是玉米价格低廉,蛋鸡养殖业仍然处于盈利区间,许多养鸡场补栏的热情不减。近期,毛猪的价格也会出现下滑,即便是继续下滑,养殖场仍然处于盈利区间。在这种情况下,一些规模养殖场仍然在继续扩充产能。”

实际上,6月份以后,白条猪的上市量已经超过2013年同期,月度加权平均价在6月份以后也大幅度地低于2013年同期,甚至在8-9月份还低于2014年同期,毛猪供大于求的局面已经形成。10月份肉价降幅之所以并不明显,应该归功于屠宰厂压缩上市量的举措。圈养的毛猪终归还是要进入市场的,这些压栏的毛猪一旦涌入屠宰厂,猪价、肉价都会出现1个相对比较明显的降幅。

综上所述,由10月份白条猪价格走势我们可以得出以下3个结论:

1、养猪场理性对待“利好”

后期肉价还会继续在波动中缓慢下行。所谓“波动”,就是肉价、猪价会暂时高几天、低几天,这种波动,并不代表肉价会出现连续性上涨或者下降,只是在进行短时间的调整。不要因为近1-2天猪价出现上涨,就认为肉价会止跌回升,就寻找出一些“利好”来消遣;也不要因为近1-2天猪价下跌就产生恐慌。肉价波动下行是常态,关键是养猪场能够敏锐抓住肉价波动上行的那几天,逢高出栏,不要“越涨钱越不卖”;

2、合理调整存栏结构

一般来讲,进入农历腊月以后,是1年中肉类消费最为旺盛的时间段,肉价常常因为节日效应出现一定程度的上涨。但是,当大家都寄希望于这个时间段,都希望在这个时间段出栏的时候,如果节前消费旺季与集中上市相遇,那么价格的走势有可能与人们的预期相左。