2015年1月份猪肉价格走势分析

2015年1月份,新发地市场白条猪批发的平均价处于底部的调整阶段,月内价格几经起伏,没有太明显的变化。

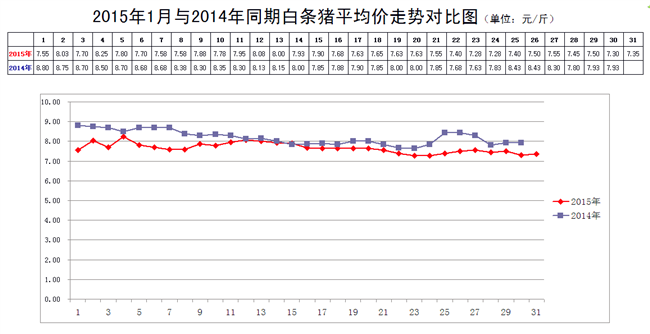

1月1日,白条猪批发平均价是7.55元/斤,1月31日,价格回落到7.35元/斤,比月初下降2.65%。月末的价格比去年同期的7.93元/斤下降7.31%。去年1月末是农历甲午年的春节,新发地市场每年春节的初一至初五肉类交易大厅放假,所以去年1月份白条猪的价格走势只显示到1月30日。

月内的最高价是8.08元/斤(1月12日),比2014年12月份的8.45元/斤下降4.38%;比11月份的8.53元/斤下降5.28%;比10月份的8.78元/斤下降7.97%;比9月份的9.83元/斤下降17.80%。最低价是7.28元/斤(1月23、24日),比2014年12月的7.65元/斤下降4.84%;比11月份的8.08元/斤下降9.90%;比10月份的8.20元/斤下降11.22%;比9月份的8.53元/斤下降14.65%。月内的最高价比最低价高出的幅度达到10.46%,波动的幅度明显大于2014年12月份的10.46%。波动的幅度放大,意味着价格走势出现了变化。也就是说,在整个12月份中,价格无论是回升还是回落,实际上是出现了较大的起伏。具体到1月份,就是生产者与消费者之间的博弈比较激烈,夹在中间的屠宰场为了维护自身的利益左冲右撞,一方面尽力压毛猪的价格,一方面努力抬白条猪的价格。这种博弈,最终的结果是1月末白条猪的价格低于月初的价格。

2015年1月份,新发地市场白条猪批发的加权平均价是7.73元/斤,比2014年12月份的8.13元/斤下降4.92%;比11月份的8.38元/斤下降7.76%;比10月份的8.43元/斤下降8.30%;比9月份的9.16元/斤下降15.61%。

2015年1月份的价格比2014年同期的8.20元/斤下降5.73%;比2013年同期的10.66元/斤下降27.49%;比2012年同期的11.08元/斤下降30.23%;比2011年同期的8.56元/斤下降9.70%。

2015年1月份日均上市量为2618.06头,比2014年12月份2532.71头增加3.37%;比11月份的2300头增加13.83%;比10月份的2184.94头增加19.82%;比9月份的2248.03头增加16.46%。

1月份日均上市量比2014年同期的2733.1头增加-4.21%;比2013年同期的2244.35头增加16.65%;比2012年同期的2201.08头增加18.94%;比2011年同期的2857.94头增加-8.39%。

以上数据表明:2015年1月份白条猪的总体价格是2014年8月份以来的最低价;是近5年来同期的最低价。

上述数据亦表明:1月份白条猪的上市量是2014年8月份以来的最大的上市量;在近5年同期中处于中间位置。今年1月份的日均上市量之所以低于2014年和2011年,与春节的日期有关。去年1月份,全月进入农历的腊月,而腊月是1年中上市量最大的月份,今年的1月份仅仅进入腊月的前半个月,并不是上市量最大的时间段。

因此,今年1月份毛猪供应的过剩程度实际上仍然是近几年同期的最高值。

从1月份白条猪的价格走势来看,有这样几个特点:

1、1月份的前半月,肉价还处于低位的继续调整阶段,但是需求已经开始增加,而上市量并没有同步增加,增加的幅度略小于需求增加的幅度,因此价格波动上行。

在屠宰场意识到价格有所回升时开始增加上市量,价格随着上市量增加而下行。因此,1月份前半月价格上行,并不是毛猪供应不足造成的,而是需求增加拉动的。毛猪供应过剩的局面并没有得到根本的改变。

2、1月份的后半月,进入农历的腊月,是需求逐渐旺盛的时间段。在需求逐渐旺盛的时间段内,价格却是在缓慢下滑。

之所以出现这种状况,最根本的原因还是供应过剩。

3、1月份的后半月,价格下滑,对充分消化过剩产能是有利的。

1月份的后半月,上市量增加的速度加快,1月末的时候,日上市量的最大值达到2990头,接近了3000头,相信2月份日上市量的最大值有可能突破4000头。

许多养殖场寄希望于春节前肉价上涨,希望把毛猪留待肉价较高的时间段出栏。当大家都把毛猪留待春节前出栏时,毛猪供应过剩的局面就会愈发凸显,肉价就会下行。这种价格下行的趋势,愈发会敦促养殖场加速出栏。因此,春节前的一段时间有可能把过剩产能比较充分地消化掉,为节后价格稳中有升打下基础。

4、后半月白条猪单重有所下降。

1月份的后半月,新发地市场上市的白条猪单重普遍下降。其中瘦肉型猪就是屠宰场称为特级的白条猪,单重由73kg/头左右下降到69kg/头左右,降幅6%左右。肥肉型猪就是屠宰场称为3级的白条猪,单重由90kg/头左右下降到82kg/头左右,降幅9%左右,降幅比较明显。新发地市场的商户普遍反映,月末的时候,白条猪的单重普遍下降,越肥的白条猪单重下降的幅度越明显。他们还认为,特级白条单重下降,与适重毛猪留栏时间缩短有关,是养殖场顺时出栏的表现;3级白条单重下降则与市民的消费结构变化有关。因为每到年节,市民对猪肉的消费热衷于带骨头的肉,比如排骨、肘子、猪蹄、猪尾巴,这些部位的分割肉价格会明显上涨一块儿,肥肉部位的分割肉价格会下降一块儿。而农民过年的年猪,唯肥肉为美,他们认为肥肉最香。所以屠宰场屠宰以后,瘦肉型的白条进入市区,肥肉型的白条进入农村。市区肥肉型白条价格最低,农村瘦肉型白条价格最低。在这种情况下,进入新发地市场销售的肥肉型白条单重降幅较大。

不过,北京的几家屠宰场认为,目前进入北京市区的白条猪单重有所下降也是暂时的,养殖场存栏的毛猪中,单重较大的毛猪仍然比较多,临近春节时,白条猪的单重还会有所增加。

至于适重毛猪留栏时间缩短的现象也是比较正常的现象。因为节前有个采购高峰期,节后需求会比较平淡。笔者以前在《每周市场动态》上曾经讲述过1个小故事,说的是:

去年的农历腊月二十八,1位老妇人在新发地市场的1家商户采购猪肉。当时她买了400多元的猪肉,其中买了3个肘子。她还想再买1个肘子,可是钱不够了,就和这家商户商量,能否先欠一些,明天再还。商户同意了。这个老妇人第2天到市场还钱,商户已经回家过年去了。新发地市场肉类交易大厅每年的初一至初五放假,那个老妇人初六又到市场还钱,商户还没有回来。一直到二月初二,那位老妇人才找到商户把钱还了。她说,她已经来了2趟,商户都不在,不是赖账不还。她还说,正月初六以后,她就没有再来过市场,因为她春节前买的肉,一直到现在(二月初二)才刚刚吃完。

这就是春节前的采购高峰期和春节后消费平淡期的差别。养殖场在节前顺时出栏是可行的,春节后的消费量会明显降低。春节后较长的时间内,新发地市场的日上市量会徘徊在1000头上下,明显低于节前。只有到了正月十五,每天白条猪的上市量才能够逐渐增加,渐渐达到1700-1800头,突破2000头的几率很小。所以,对于养殖场来说,近期还是顺时出栏为好。

去年10月份以后,能繁母猪的去产能化已经有了明显成效,近期能繁母猪的存栏量仍然延续着继续压缩的趋势。这种产能下降的结果一般需要到今年的4月前后才能够表现出来,养猪场还需要继续苦苦支撑一段时间。