北京新发地每周市场动态(2016.2.27-2016.3.4)

一、本周猪肉价格走势分析

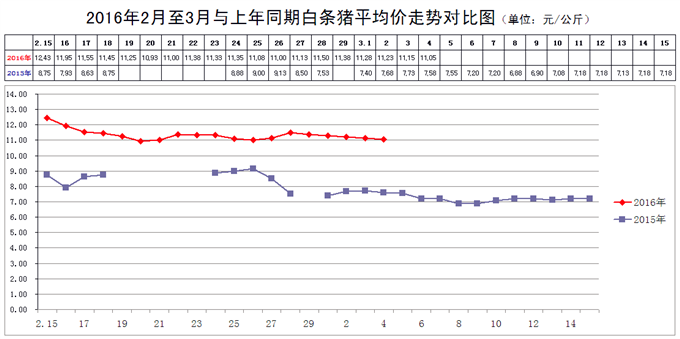

本周白条猪价格反弹以后回落。

2016年3月4日,新发地市场白条猪的批发平均价是11.05元/斤,比2016年2月26日的11.00元/斤上涨0.45%;比2016年2月4日的12.03元/斤下降8.15%;比2015年3月4日的7.58元/斤上涨45.78%。周环比微幅上涨;月环比降幅较大;年同比涨幅巨大。

本周(2016年2月27日至3月4日),新发地市场白条猪批发的平均价小幅波动,周前期反弹,周后期回落。

本周白条猪的最高价是11.50元/斤(2月29日),比上周的11.38元/斤上涨0.12元/斤,涨幅1.05%;最低价11.05元/斤(3月4日),比上周的10.93元/斤上涨0.12元/斤,涨幅0.82%。最高价比最低价高出0.45元/斤,高出4.07%。肉价波动的幅度比上周的4.12%略有收窄。收窄的原因是本周的最高价与最低价均比上周有所上涨,最低价的涨幅略大一些,使得最高价与最低价之间的差距略有缩小。

本周的最高价出现在周前期、最低价出现在周后期,说明本周肉价经历了1个反弹回落的过程。

本周,白条猪的日均上市量为1526.43头,比上周(2月20-26日)的1278.71增加19.37%;比前2周(2月13-19日)的880.57头增加73.35%;比前3周(2月6-12日)的534头增加185.85%;比前4周(1月30日-2月5日)的2888.43头下降47.15%。

去年同期日均上市量为1365.83头,今年同比增加11.76%。

春节过后,日均上市量在逐渐增加,但是仍然比节前的销量下降近一半儿,肉类消费正处于缓慢的恢复期。现在,存栏的适重毛猪也比节前减少,基本上与销量下降的幅度同步,在消费逐渐接近淡季的阶段,毛猪存栏量低于节前的存栏量是比较正常的表现,对价格不会产生明显的拉动力,对防止价格进一步下滑是有利的。

上周我们谈到:“在节日之后,居民节前采购高峰期时采购的猪肉并没有被全部消化,居民进入市场采购的热情相对是比较低的。肉类消费恢复得比较明显的是企事业单位食堂和餐饮企业。由日均上市量环比可以看出,正月十五期间的销量比腊月十五期间的销量下降50%左右,毛猪的存栏量即便是比腊月十五期间减少5成,其供应能力也是与腊月十五期间持平的。所以,短时间内,毛猪的价格不具备涨价条件,白条猪的价格则另当别论,因为这里面包含着屠宰厂的智慧。”本周前期肉价反弹,就是屠宰厂智慧的表现,是当日有1家屠宰厂因故没有屠宰,进入市场的白条猪突然减少,已经进入市场的屠宰场非常敏锐地抓住了涨价的机会。

新发地市场白条猪的价格变化,受到众多养殖场的关注。市场白条猪价格上涨以后,肯定会拉动毛猪价格的上涨。2015年全年,几乎都是肉价先上涨然后猪价才开始上涨,是肉价拉动的猪价。所以我们一直认为,2015年至今毛猪价格的上涨屠宰厂的“功不可没”。

在消费清淡时期,毛猪并没有停止生长,供应状况会演变为宽松。

二、本周鸡蛋价格走势

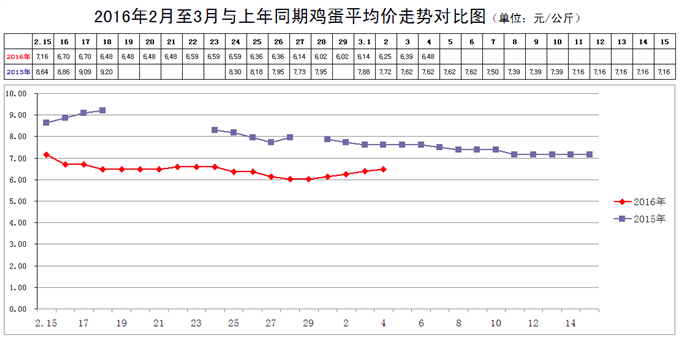

本周鸡蛋价格触底反弹。

3月4日,新发地市场鸡蛋的批发价是3.24元/斤,比2月26日的3.18元/斤上涨1.89%;比2016年2月4日的4.26元/斤下降23.94%;比2015年3月4日的3.81元/斤下降14.96%。周环比小幅上涨;月环比大幅下降;年同比降幅明显。上周末,年同比下降的幅度为20.10%,本周同比降幅有所缩小。

本周鸡蛋价格触底反弹,周末的价格比上周略有上涨。本周出现的最低价是3.01元/斤(2月28、29日),比上周的3.18元/斤下降5.35%;最高价是3.24元/斤,比上周的3.30元/斤下降1.82%。本周出现的最低价是2012年2月下旬以来的最低价,是又一个谷底。本周的价格走势是触底反弹,刚刚从谷底爬出,价格仍然处于近几年同期的低位。

本周后期价格有所反弹,是养鸡场对低价格进行抵制的结果。许多养鸡场面临如此低的价位,不愿意出售,使得批发商在收购的过程中出现一些困难。养鸡场不愿意低价位销售,只好适当提高收购价格。鸡蛋价格上涨既不是需求放量也不是供应趋紧的结果,仅仅是养鸡场对低价位进行抵制的反应。

目前养鸡场内仍然保有大量的鸡蛋,养鸡场既有新生产出来的鸡蛋,也有此前积压的鸡蛋。养鸡场通常是采取轮换销售的方式,把新鸡蛋储存起来,优先销售储存的鸡蛋。按照目前的销售速度,消化这些积压起来的鸡蛋需要较长时间。养鸡场目前的惜售,并不能解决鸡蛋积压的问题,这些储存的鸡蛋终归是要进入市场、进入销售环节的。目前供大于求的局面需要较长时间才能够得到化解。

后期鸡蛋价格还会在低位运行一段时间。

三、本周蔬菜价格走势

㈠基本概况

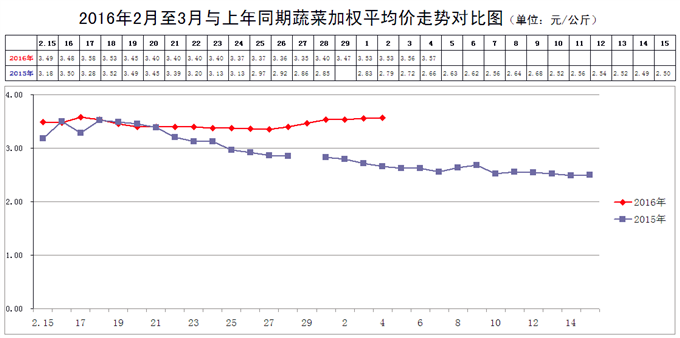

本周蔬菜价格高位运行,并且在周后期出现反弹或者上涨。

3月4日,新发地市场蔬菜的加权平均价是3.57元/公斤,比2月26日的3.36元/公斤上涨6.25%;比去年同期的2.66元/公斤上涨34.21%。周环比明显上涨;年同比大幅上涨。上周末,年同比上涨15.07%,本周同比涨幅大幅扩大。

本周内的最高价3.57元/公斤(3月4日),比上周的3.40元/公斤上涨5%;本周内的最低价3.35元/公斤(2月27日),比上周的3.36元/公斤下降0.30%。本周的最低价出现在周前期,最高价出现在周后期,表明本周的菜价出现了一个连续上涨的过程。

上周,最高价比最低价高出1.19%,本周的最高价比最低价高出的幅度为6.57%,价格波动的幅度比上周明显放大。放大的主要原因是本周的最高价明显上涨、最低价微幅下降,使得最高价与最低价之间的差距明显拉大。

去年同期,菜价在春节过后快速回落,今年春节过后,菜价虽然有所松动,也曾出现一些下降,但是本周低价格则进一步上涨,菜价保持在近几年同期的最高点,比往年同期的价格高出一截。

本周,菜价反弹,主要也是南方蔬菜价格居高不下并且有所反弹的结果。上周我们曾经谈到:“因为极端天气影响了当期一茬蔬菜的生长和供应,这种断茬的状况需要等到新的一茬蔬菜上市才能够得到解除。而近期新的一茬蔬菜还没有完全取代前一茬蔬菜的供应,断茬现象仍然存在。”而且,2月下旬,我国的南方产区又经历了低温阴雨天气的影骚扰,部分南方产区还经受了降雪的影响,对南方产区蔬菜的生长都造成不利影响。所以,本周,这种供应断茬的状况表现得越发明显。此前,南方受灾过后,还有一部分劫后余生的蔬菜可以供应市场,本周,这部分劫后余生的蔬菜存量已经明显不足,大部分南方蔬菜价格都有不同程度的上涨,有的品种的价格甚至出现新高,拉动整体菜价走高。

按照北京地区蔬菜的供应链,3、4月份产地会逐渐北移,目前,后续产地的蔬菜还没有形成批量上市条件,蔬菜供应的整体形势仍然处于断茬期间。

但是,随着时间的推移,北方产区气温的逐渐回升,设施蔬菜的产量逐渐恢复和增加,会逐渐取代南方产区的蔬菜,供应是会逐渐恢复的。可以这样说:就全国而言,近期的菜价,全国各地的菜价几乎到上涨到近几年同期的高点。本周,菜价的总体表现是南方蔬菜价格价格居高不下;北方产区生产的蔬菜价格回落;冬储蔬菜由于储存时间的延长,储存费用、损耗增加以及存量减少,价格出现了上涨。

后期,各地的菜价都会出现不同程度的的回落,蔬菜的供应形势正在逐渐好转,目前正处于这种好转的前夜。当然,这种好转的进程目前还是比较缓慢的。

㈡、本周市场的热点话题

1、青皮冬瓜

3月4日,新发地市场青皮冬瓜的批发价是1.5-2.3元/斤,上周末(2月26日)的价格是1.1-1.8元/斤,周环比上涨31.03%;前2周的价格是0.9-1.3元/斤,半个月的时间价格上涨72.73%,涨势迅猛。去年同期的价格是1.4-1.8元/斤,年同比上涨18.75%。

上周我们曾经谈到青皮冬瓜价格的上涨,本周的价格继续大幅上涨,以至于半个月的时间价格大幅上涨72.73%。本周冬瓜价格继续上涨由2方面的原因促成:1是新疆冬储的冬瓜存量在下降,当地对冬储冬瓜的需求量也在增加,能够外销的冬瓜存量下降,拉动价格上涨;2是海南东线的冬瓜存量也明显下降,到本周末,当地地头的收购价已经上涨到2.2元/斤,接近北京目前的批发价格,后期北京的青皮冬瓜的价格还会继续上涨。上涨的原因是南方产区目前比较缺菜,当地对冬瓜的需求也在加大。

按照北京市场蔬菜的供应链,5月份是广西新冬瓜上市的时间,如果天气状况不出现异常的话,5月份以后,冬瓜的供应会宽松许多。

2、洋葱(紫皮、大红、玫瑰红)

3月4日,新发地市场紫洋葱的批发价是3.5-3.8元/斤,上周末(2月26日)的价格是1.8-2.3元/斤,周环比上涨78.05%。两周前的价格是1.6-1.7元/斤,本周的价格比两周前上涨121.21%。去年同期的价格是0.75-1.25元/斤,年同比上涨265%。

上周我们曾经谈到洋葱价格的大幅上涨,本周的价格继续上涨,一举上涨到天价。上周我们谈到洋葱价格上涨主要讲的是天气因素导致洋葱减产,本周洋葱价格继续上涨与南方产区缺菜有着直接关系。云南刚刚上市的新的紫皮洋葱被南方客商大量收购,云南新洋葱在产地的收购价已经上涨到3.5元/斤。北京市场上新洋葱的上市量还比较小,主要是销售甘肃冬储的洋葱。冬储洋葱的质量好于目前刚刚上市的新洋葱的质量,价格也随着新洋葱的价格大幅上涨。

短期内,紫洋葱的供应会比较偏紧,价格一时难降。

3、扁豆

3月4日,新发地市场扁豆的批发价是5-6.5元/斤,上周末(2月26日)的价格是3.3-7.5元/斤,周环比上涨6.48%。去年同期的价格是3.7-6元/斤,同比上涨18.56%。

本周扁豆的价格涨跌互现。价格上涨的是南方产区的扁豆,下降的是北方产区的扁豆。

目前上市的扁豆主要来自2个产区:1个云南的元谋;1个是山东的聊城。山东聊城扁豆是暖棚生产的,价格由上周的7.5元/斤下降到6.5元/斤,降幅13.33%;云南元谋的扁豆是露地生产的,本周的价格由3.3元/斤上涨到5元/斤,涨幅51.51%。

本周菜价的表现就是南方产区的蔬菜价格上涨,北方产区蔬菜的价格下降,扁豆的价格走势就是这种表现的集中反映。

北京市场上豆角类蔬菜的供应目前主要依靠南方产区,北方产区的豆角类在4月中下旬才能够陆陆续续上市。目前是山东暖棚生产的扁豆、豆王在上市,市场占比还比较小,只能是对南方蔬菜的补充。后期上市的是山东、辽宁大棚的豆角应市,既有暖棚生产的也有冷棚生产的。4月中下旬以后会全面取代南方产区的豆角类蔬菜。

4、小菠菜

3月4日,新发地市场小菠菜的批发价是1.2-2元/斤,上周末(2月26日)的价格是1.6-2.2元/斤,周环比下降15.79%。去年同期的价格是0.7-1.6元/斤,年同比上涨39.13%。

本周末,小菠菜的价格开始下降,下降的原因是新产地的菠菜开始上市。

此前上市的小菠菜,主要是山东聊城和河北衡水暖棚生产的,也有少量河北廊坊生产的。本周新上市的小菠菜产自河北邯郸,是冷棚生产的。每年春季,一旦邯郸的小菠菜开始上市,小菠菜的价格就进入下降区间。邯郸小菠菜上市量增大以后,价格会跌破1元/斤,其他产地生产的小菠菜的价格也会同步下滑。今年邯郸冷棚小菠菜的上市期比去年有所推迟,所以今年价格同比还是明显高于去年同期的。

受厄尔尼诺天气的影响,去年冬季是暖冬,今年冬季出现极端低温,这是邯郸菠菜上市期推迟的原因。有气象组织预计,此次长达3年的厄尔尼诺现象在今年的2、3月份结束,后期的气象条件有可能回归正常,对蔬菜生产的影响会减少许多。