北京新发地每周市场动态(2016.3.5-2016.3.11)

一、本周猪肉价格走势分析

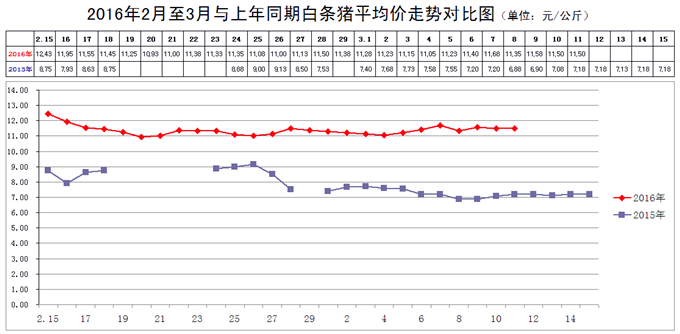

本周白条猪价格高位调整。

2016年3月11日,新发地市场白条猪的批发平均价是11.50元/斤,比2016年3月4日的11.05元/斤上涨4.07%;比2016年2月13日(新发地市场肉类交易大厅春节期间歇业,2月11日没有数据)的12.88元/斤下降10.71%;比2015年3月11日的7.18元/斤上涨60.17%。周环比小幅上涨;月环比降幅较大;年同比涨幅巨大。

本周(2016年3月5日至3月11日),新发地市场白条猪批发的平均价小幅波动,在高位进行调整,小幅回升。

本周白条猪的最高价是11.68元/斤(3月7日),比上周的11.50元/斤上涨0.18元/斤,涨幅1.57%;最低价11.35元/斤(3月8日),比上周的11.05元/斤上涨0.30元/斤,涨幅2.71%。最高价比最低价高出0.33元/斤,高出2.91%。肉价波动的幅度比上周的4.07%有所收窄。收窄的原因是本周的最高价与最低价均比上周有所上涨,最低价的涨幅更大一些,使得最高价与最低价之间的差距有所缩小。

本周的最高价出现在周前期、最低价也出现在周前期,说明本周肉价一直在进行调整。

本周,白条猪的日均上市量为1664.14头,比上周(2月27日至3月5日)的1526.43头增加9.02%;比前2周(2月20-26日)的1278.71增加30.14%;比前3周(2月13-19日)的880.57头增加88.98%;比前4周(2月6-12日)的534头增加211.64%。

去年同期日均上市量为1661.71头,今年同比增加0.15%。

春节过后,日均上市量在逐渐增加,本周的日均上市量已经比节后第一周增加了211.64%,肉类消费恢复的速度是比较快的。从新发地市场肉类交易大厅分割肉的销售状况来看,每日进入交易大厅的白条猪基本上均能销售干净,因此,每日进入批发环节的白条猪数量的变化,就直接影响到批发价的涨跌。

近期,进入新发地市场的白条猪平均单重比春节前也是提升。此前,我们曾经谈到:

“北京及周边地区的肉类消费分为城市消费和乡村消费。城市消费以瘦肉型白条为主,乡村消费以肥肉型白条为主。瘦肉型毛猪的标准体重是110kg,俗称“标猪”,肥肉型毛猪的体重一般超过140kg,俗称“大猪”。在城市,标猪的价格高于大猪的价格;在乡村,大猪的价格高于标猪的价格。所以,在春节以前,新发地市场上市的白条猪,绝大部分属于标猪,屠宰场把大猪运往乡村销售。因此,春节前后,新发地市场上市销售的白条猪绝大部分是标猪的白条,标猪白条在白条猪所占比例能够达到90%。近期,市场上大猪白条所占比例在逐步提高,大白条的上市量逐步增加。”(2月26日《每周动态》)

当时我们认为:“大白条在白条猪中占比提高,表示乡村消费节后降温明显,屠宰厂有富余出来的大白条进入城市消费,对缓解毛猪供应偏紧的状态起到一定的缓解作用。”(2月26日《每周动态》)

现在看来,当时的看法是不全面的,乡村的肉类消费是有些降温,能够有一部分富裕出来的大体型白条进入城市批发市场。另一个原因就是大体型的毛猪,出肉率是比较高的,屠宰厂对大体型毛猪的收购价是高于标猪的,从而调动了养猪场提高毛猪出栏单重的积极性,出栏毛猪的单重普遍提高。不管乡村消费也没有降温,养殖场是愿意把毛猪的体型养大的。这是收购价引导的。而大体型毛猪的生长周期,通常比标猪的生长周期要延长1-2个月,过去我们把它称之为压栏,现在则是延长养殖周期。如果毛猪的存栏量没有变化,一部分毛猪延长了养殖周期,势必造成近期毛猪出栏量的减少,而这种阶段性的减少,就会造成猪价阶段性的上涨。本周毛猪价格连续、稳步上涨,就是延长养殖周期的反应。因此,一些业内人士提醒养殖场,毛猪出栏量减少未必等于猪肉上市量的减少。并且提示养殖场,在仔猪供应不足的情况下,延长养殖周期对缓解毛猪供应偏紧的状况是有利的,猪只单重提高以后,毛猪价格大幅上涨的态势就可能受到抑制。我们是非常认同这个观点的。

二、本周鸡蛋价格走势

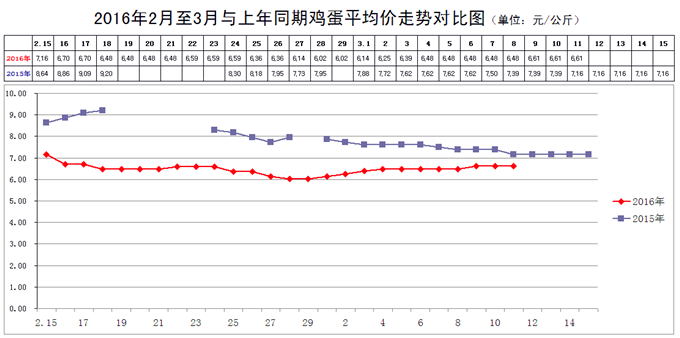

本周鸡蛋价格触底反弹。

3月4日,新发地市场鸡蛋的批发价是3.31元/斤,比3月4日的3.24元/斤上涨2.16%;比2016年2月13日的3.70元/斤下降10.54%;比2015年3月11日的3.58元/斤下降7.54%。周环比小幅上涨;月环比大幅下降;年同比降幅明显。上周末,年同比下降的幅度为14.96%,本周同比降幅明显缩小。

本周鸡蛋价格继续小幅上涨。本周出现的最低价是3.24元/斤(3月5-8日),比上周的3.01元/斤上涨7.64%;最高价是3.31元/斤(3月9-11日),比上周的3.24元/斤上涨2.16%。上周出现的最低价是2012年2月下旬以来的最低价,本周的价格走势是触底反弹,仍然处于近几年同期的低位。

本周价格继续反弹,是养鸡场对低价格进行抵制的结果。许多养鸡场目前都存有大量的鸡蛋,对于如此低的价位,不愿意出售,不约而同的提高了鸡蛋的出厂价。鸡蛋价格上涨既不是需求放量也不是供应趋紧的结果,仅仅是养鸡场对低价位进行抵制的反应。

无论是大型养鸡场还是小型养鸡场,目前仍然保有大量的鸡蛋,这些储存的鸡蛋终归是要进入市场、进入销售环节的。目前供大于求的局面需要较长时间才能够得到化解。

后期鸡蛋价格还会在低位运行一段时间。

三、本周蔬菜价格走势

㈠基本概况

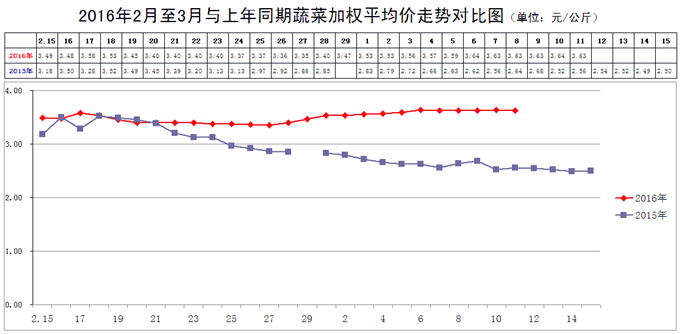

本周蔬菜价格继续在历年同期的最高位运行。

3月11日,新发地市场蔬菜的加权平均价是3.63元/公斤,比3月4日的3.57元/公斤上涨1.68%;比去年同期的2.56元/公斤上涨41.80%。周环比小幅上涨;年同比大幅上涨。上周末,年同比上涨34.21%,本周同比涨幅大幅扩大。

本周内的最高价3.64元/公斤(3月6、10日),比上周的3.57元/公斤上涨1.58%;本周内的最低价3.59元/公斤(3月5日),比上周的3.35元/公斤上涨7.16%。本周的最低价出现在周前期,最高价出现在周前期和后期,表明本周的菜价在高位小幅调整。

上周,最高价比最低价高出6.57%,本周的最高价比最低价高出的幅度为1.39%,价格波动的幅度比上周明显缩小。缩小的主要原因是本周的最高价、最低价均出现上涨、最低价的涨幅更大一些,使得最高价与最低价之间的差距明显缩小。

去年同期,菜价在春节过后进入下降区间;今年春节过后,菜价虽然有所松动,也曾出现一些下降,但是部分品种的价格却大幅上涨,使得本周的菜价与春节前或者春节期间的价格基本上持平,保持在近几年同期的最高点,比往年同期的价格高出一截。

本周,菜价居高不下并且有所反弹,仍然是南方产区蔬菜价格上涨拉动的。南方产区生长的蔬菜,由于反复受到低温阴雨天气的袭扰,秧苗受损比较严重,部分品种的蔬菜有提前退市的趋势。在后续产地蔬菜还不能形成批量上市条件的时候,前面产地蔬菜提前退市,造成这部分蔬菜供应出现断茬,价格明显上涨。

但是,随着时间的推移,北方产区气温的逐渐回升,设施蔬菜的产量逐渐恢复和增加,会逐渐取代南方产区的蔬菜,供应是会逐渐恢复的。可以这样说:就全国而言,近期的菜价,全国各地的菜价几乎都上涨到近几年同期的高点。本周,菜价的总体表现是南方蔬菜价格价格居高不下;北方产区生产的蔬菜价格回落;冬储蔬菜由于储存时间的延长,储存费用、损耗增加以及存量减少,价格出现了上涨。

后期,各地的菜价都会出现不同程度的的回落,蔬菜的供应形势正在逐渐好转,目前正处于这种好转的前夜。当然,这种好转的进程目前还是比较缓慢的。

㈡、本周市场的热点话题

1、青梗散花(散菜花、散花、有机菜花)

3月11日,新发地市场青梗菜花的批发价是2.5-3.3元/斤,上周末(3月4日)的价格是3.4-4.5元/斤,周环比下降26.58%;去年同期的价格是3.2-4.5元/斤,年同比下降24.68%。

本周青梗散花的价格快速下降,得益于后续产地的菜花开始上市。

上周,新发地市场青梗散花的供应地主要是福建的漳州,偶尔有浙江温州、云南楚雄的的散菜花进入市场。本周,浙江的温州、江苏徐州、云南昆明的楚雄的青梗菜花开始大量上市,供应量一下子充足起来,价格降幅明显。

前几年,云南地区一般只种植实心菜花,很少种植散花,由于散菜花日益受到北方地区民众的欢迎,新发地市场的商户与当地种植合作社联手,在楚雄大量种植了散菜花。前期,由于当地气温忽高忽低,散菜花的长势并不理想,近期又雨水偏多,产量也受到一定程度的影响。不过,当地菜花还是获得较好的收成,近期可以大量进京了。

浙江温州种植散菜花的时间比较长,近几年一直是北京市场冬春季散菜花的主要供应地之一。今年由于受到强降温、强降雪的袭击,前期散菜花的供应量一直很低。近期,当地晚茬散菜花开始上市,上市量逐渐恢复。

徐州地区是北京市场春季散菜花的主要供应地之一,目前开始上市的是当地早茬散花,后期的供应量还会加大。

散菜花的供应地增多,产量加大,迫使价格进入下降区间。

2、柿子椒(青椒、圆椒)

3月11日,新发地市场柿子椒的批发价是2-3.3元/斤,上周末(3月4日)的价格是2.5-3元/斤,周环比下降3.64%;去年同期的价格是2-2.5元/斤,年同比上涨17.78%。

本周柿子椒的价格环比下降的幅度只有区区4%,但是实际上下降的幅度远不止如此。

目前供应北京市场上的柿子椒主要来自2个产地:1个是广东、海南露地种植的;1个辽宁、山东暖棚生产的。广东、海南生产的柿子椒,上周的价格是2.5-3元/斤,本周下降到2-2.5元/斤,降幅达到18.18%。而本周批发价在3-3.3元/斤的是太空椒,冬季时最高价要达到4.5元/斤,本周的降幅26.67%。

目前的情况是这样的:广东、海南生产的柿子椒在前期遭受到极端低温天气的影响,秧苗受损严重,目前已经没有了继续生长尖椒的能力,被迫提前退市,比常年提前约1-1.5个月退市。一般情况下,前面产地的蔬菜提前退市,后续产地蔬菜不能及时衔接,菜价会快速上涨。而近期南方产区柿子椒提前退市,并没有影响到价格,主要是北方产区太空椒的种植面积较大。近期北方产区气温回升,有利于大棚蔬菜的生长,所以,北方产区暖棚生产的太空椒大量上市,其供应能力远远超过冬季时南方产区,质量也好于露地生产的,所以,本周柿子椒的价格环比下降。与广东、海南柿子椒衔接的是山东青州冷棚生产的,目前那里的柿子椒还不能上市,一般需要到4月中旬前后。现在是不应该退市的提前退市;后续上市的措手不及;半路上杀出了个太空椒。

价格同比高于去年同期,是今年暖棚太空椒的质量明显好于露地生产的柿子椒。去年此时太空椒的价格大约在3.5元/斤上下,略高于今年同期。

3、平菇

3月11日,新发地市场平菇的批发价是1.7-2.5元/斤,上周末(3月4日)的价格是1.7-2.2元/斤,周环比上涨7.69%。去年同期的价格是2.3-3元/斤,同比下降20.75%。

尽管平菇的价格周环比有所上涨,还是大幅度地低于去年同期。

今年冬春季,蔬菜价格均大幅度地高于去年同期,只有少数品种的价格低于去年同期,平菇就是价格低于去年同期的品种。

一段时间以来,菌类的生产已经实现了工厂化生产,整个生产过程基本上全部纳入到可控的范畴。所以,尽管在产地也出现了极端天气,但是对菌类的生产影响相对是比较小的。而近期的气温又非常适宜菌类的生产,所以目前菌类的质量是1年中最好的季节。

近期平菇的价格大幅度地低于去年同期,主要是生产规模的扩大,又恰逢温度适宜。

最近几年,菌类的生产效益一直相对稳定,所以菌类的生产规模在逐渐加大,造成不同品种的菌类在不同时间段出现价格偏低的状况。以前曾经先后出现过金针菇、草菇、口蘑等品种出现阶段性卖难现象,近期则出现平菇、鲜香菇价格偏低的状况。

目前是平菇质量最好的时间段,无论是个头、形状还是颜色、色泽,都是无可挑剔的,也是价格最为低廉的时间段,消费者可以多多选购。

4、香菜

3月11日,新发地市场香菜的批发价是1.5-3元/斤,上周末(3月4日)的价格是1.5-3.5元/斤,周环比下降10%。去年同期的价格是4-6.5元/斤,年同比下降57.14%。

本周香菜的价格环比下降10%,实际上的降幅更大。上周批发价在1.5元/斤上下的是河北唐山、山东聊城冬储的香菜,本周批发价1.5元/斤上下的山东聊城冷棚生产的香菜,是新香菜。这样的新香菜,上周的批发价是2.5-3元/斤,本周降幅达到45.45%。

今年冬春季,香菜的价格虽然比较高,但是仍然是低于去年同期的。个中的主要原因就是唐山、聊城冬储的香菜数量较大。

往年的冬季,市场上销售的香菜全部是新生产的,价格突破10元/斤是常有的事。最近几年,唐山、聊城的农户掌握了储存香菜的方法,冬储香菜的质量与新香菜的质量无二,价格却下降了50%以上,销售状况也比较理想。所以,冬储香菜的数量逐年加大,有力地缓解了冬春季香菜供应偏紧的状况。

近期,冷棚香菜会大量上市,价格下降的态势已经形成。