北京新发地每周市场动态(2016.3.19-2016.3.25)

一、本周猪肉价格走势分析

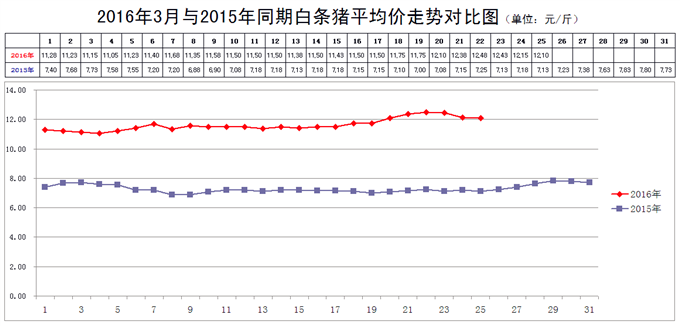

本周白条猪价格冲高回落。

2016年3月25日,新发地市场白条猪的批发平均价是12.10元/斤,比2016年3月18日的11.75元/斤上涨2.98%;比2016年2月25日的11.08元/斤上涨9.21%;比2015年3月25日的7.18元/斤上涨68.52%。周环比小幅上涨;月环比涨幅较小;年同比涨幅巨大。

本周(2016年3月19日至3月25日),新发地市场白条猪批发的平均价在周前期快速爬升、周后期波动下行,周内价格走出了1条抛物线图形。

本周白条猪的最高价是12.48元/斤(3月22日),比上周的11.75元/斤上涨0.73元/斤,涨幅6.21%;最低价11.75元/斤(3月19日),比上周的11.38元/斤上涨0.37元/斤,涨幅3.15%。最高价比最低价高出0.73元/斤,高出6.21%。肉价波动的幅度比上周的3.25%明显放大。放大的原因是本周的最高价、最低价均出现上涨,最高价的涨幅更大一些,使得最高价与最低价之间的差距有所拉大。

本周的最低价与上周的最高价持平,表明本周的肉价整体上高于上周。本周的最低价出现在周前期,最高价出现在周中期,表明本周的价格出现了1次冲高回落的过程。

本周,白条猪的日均上市量为1624.43头,比上周(3月12-18日)的1665.43头减少2.46%;比前2周(3月6-11日)的1664.14头减少2.39%;比前3周(2月27日至3月5日)的1526.43头增加6.42%;比前4周(2月20-26日)的1278.71增加27.04%。

去年同期日均上市量为2032.71头,今年同比增加-20.09%,上周同比下降的幅度是13.92%,本周同比降幅明显扩大。

去年同期日均上市量环比是增加的。本周,日均上市量环比是下降的,造成同比下降的幅度明显扩大。

最近2周,由于上周末与新发地市场实行场厂挂钩的1家屠宰厂锅炉出现故障,导致当日不能屠宰,影响了新发地市场的上市量,白条猪价格快速上涨。在肉价上涨之后,猪价紧随其后,也出现了快速上涨的势头,又推动了肉价上涨。往复循环,水涨船高,肉价在周前期涨势迅猛。

从此波肉价上涨的动力来看,仍然是肉价带动的猪价。新发地市场白条猪的价格受到多方人士的关注,一些大型养殖场非常关注新发地市场每天的价格变化。整个2015年猪价的上涨,常常滞后于新发地市场肉价的上涨,只要新发地市场肉价上涨以后,猪价肯定会紧随其后。

此波肉价上涨,与养殖场压栏有关。因为近期,大体型的毛猪价格高于标猪的价格,价格引导养殖场拖后出栏。由于拖后出栏,造成近期阶段性出栏量下降。

具体到能繁母猪的存栏量同比是下降的,这个推断得到一致的认可。环比是不是下降,现在还没有具体的、准确、真实的事实。但是,全国大大小小的养殖场都知道能繁母猪存栏量环比是下降的这么1个推论,所以,大大小小的养殖场就都敢于拖栏、压栏。但是,这些拖栏、压栏的毛猪,最终还是要进入屠宰厂、进入市场,后期毛猪的供应会相对充裕许多。

二、本周鸡蛋价格走势

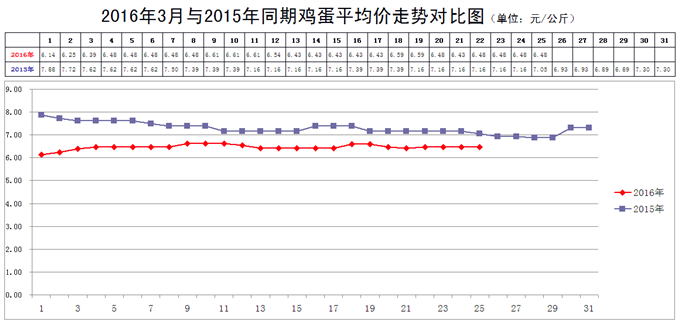

本周鸡蛋价格继续低位调整。

3月25日,新发地市场鸡蛋的批发价是3.24元/斤,比3月18日的3.30元/斤下降1.82%;比2016年2月25日的3.18元/斤上涨1.89%;比2015年3月25日的3.53元/斤下降8.22%。周环比小幅下降;月环比小幅上涨;年同比降幅明显。上周末,年同比下降的幅度为10.81%,本周同比降幅有所缩小。

本周鸡蛋价格继续在低位进行调整,小幅波动。本周出现的最低价是3.22元/斤(3月21日),与上周的3.22元/斤持平;最高价是3.30元/斤(3月19日),与上周的3.30元/斤持平。本周的价格走势是低位调整,仍然处于近几年同期的低位。

近期鸡蛋价格一直处于低位调整之中,价格不时地出现一些波动,波动的幅度都很小,没有出现连续上涨或者连续下降的苗头。总体上看,近期鸡蛋供应仍然充足,养鸡场自己储存的鸡蛋存量仍然比较大。不仅是普通养鸡场的笼养鸡鸡蛋有较大的库存,一些大型养鸡场、品牌养鸡场的鸡蛋库存量也比较大,因此导致近期鸡蛋价格的低迷。

新发地市场的商户反映,养鸡场要消化现有的库存,还需要较长时间。在这段时间内,鸡蛋的价格会继续低迷,品牌鸡蛋的价格也会比较低迷。近期,一些品牌鸡蛋的价格与普通笼养鸡鸡蛋的价格持平,一些以前专供超市的品牌鸡蛋也涌入了大型批发市场,抛开自己此前光亮的外衣,与普通鸡蛋在批发市场同场竞技。可见品牌鸡蛋目前所面临的销售压力。由于这些品牌鸡蛋进入批发市场,使得普通鸡蛋的价格在近期很难出现实质性的上涨。

后期鸡蛋价格还会在低位运行一段时间。

三、本周蔬菜价格走势

㈠基本概况

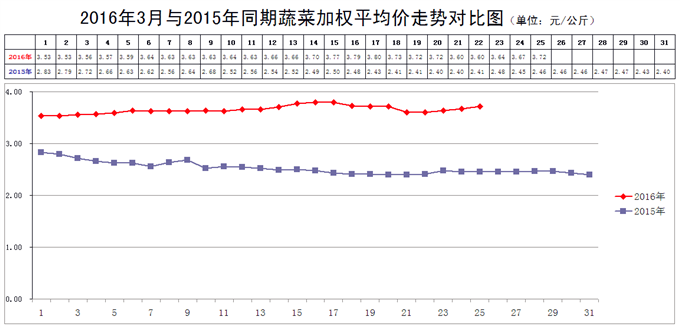

本周蔬菜价格走出了1条凹形曲线,周前期价格回落,周后期反弹,整体价格继续在历年同期的最高位运行。

3月25日,新发地市场蔬菜的加权平均价是3.72元/公斤,比3月19日的3.73元/公斤下降0.27%;比去年同期的2.46元/公斤上涨51.22%。周环比微幅下降;年同比大幅上涨。上周末,年同比上涨54.77%,本周同比涨幅略有缩小。

本周内的最高价3.72元/公斤(3月19、20、25日),比上周的3.80元/公斤下降2.11%;本周内的最低价3.60元/公斤(3月21、22日),比上周的3.66元/公斤下降1.64%。本周的最高价出现在周前期和周后期,最低价出现在周中期,表明本周的菜价经历了1次回落反弹的过程。

上周,最高价比最低价高出3.83%,本周的最高价比最低价高出的幅度为3.33%,价格波动的幅度比上周略有收窄。收窄的主要原因是本周的最高价、最低价均出现下降、最高价的降幅更大一些,使得最高价与最低价之间的差距略有缩小。

本周前期,一些后续产地蔬菜开始上市,替代前期产地的蔬菜,造成价格的下滑,但是,在全国普遍缺菜的状况下,新上市的蔬菜很快吸引各地的客商前去收购,产地的价格就出现上涨。因为新上市的蔬菜产量还处于初始阶段,还没有形成大量上市条件,禁不住各地客商的收购。有人是这样形容本周蔬菜的供应形势的:“就好比是在一片干涸的土地上,好不容易的下了一点雨,太阳一出来,地又干了。”因此,本周后期价格又出现了反弹。

此外就是北方部分冬储蔬菜目前的库存量已经降到低点,冬储菜的价格开始上涨,亟待新菜链接。表现比较明显的就是土豆、青皮冬瓜。

总体上看,北京地区蔬菜的供应产地正在北移,北方产区的蔬菜正在取代南方产区的蔬菜,北方地区蔬菜的供应形势正在好转。与此相呼应的是南方产区蔬菜的自给率近期得到明显恢复,南方地区的客商到北方产区收购冬储菜的现象正在消退。这极有利于北方地区蔬菜供应状况的改善。

㈡、本周市场的热点话题

1、青皮冬瓜

3月25日,新发地市场青皮冬瓜的批发价是2.6-3.2元/斤,上周末(3月19日)的价格是2.1-3.3元/斤,周环比上涨7.41%;去年同期的价格是0.8-1.15元/斤,年同比上涨197.44%。

目前上市的青皮冬瓜分为2种;1种是海南早茬冬瓜;1种是新疆冬储冬瓜。海南冬瓜属于吊瓜(在瓜架子吊着生长的);新疆冬瓜属于地瓜(挨着土地生长的)。本周价格上涨的主要是新疆的地瓜。

往年,吊瓜的销售好于地瓜,今年则相反。主要是地瓜的价格低于吊瓜,在价格这麽高的情况下,地瓜是企事业单位食堂的首选。

近期,地瓜的存量已经很小,很快就会销售殆尽,所以价格出现明显上涨。

在有地瓜存量的时候,吊瓜的价格不能太高,以后地瓜退市,市场上只有吊瓜了,单靠吊瓜来支应门面,供应短缺的表现程度会愈发明显。

去年入冬之前,海南冬瓜的种植期比往年有所提前,上市期也有所提前。在海南冬瓜刚刚开始上市不久,强寒流就袭击海南,晚茬冬瓜受损严重。强寒流过后,正处于生长期的冬瓜,叶子受冻,瓜秧上的冬瓜几乎全部停止了生长,寒流之前能够长多大就是多大了。所以晚茬冬瓜产量大幅下降,只有提前上市的冬瓜幸免于难。强寒流过后,冬瓜的价格急剧上涨,一举突破了历年同期的高点。

按照青皮冬瓜的供应链,后期上市的是广西冬瓜,而广西冬瓜的上市期是5月份,所以从目前到5月初,冬瓜的价格还有可能继续上涨。

2、土豆

3月25日,新发地市场土豆的批发价是1.1-1.4元/斤,上周末(3月18日)的价格是0.9-1.2元/斤,周环比上涨19.05%;去年同期的价格是0.5-0.95元/斤,年同比上涨72.41%。

本周冬储土豆的价格大幅上涨,动力就是土豆的存量已经明显不足。实际上,去年入冬之前,北方产区秋季上市的土豆一度出现卖难现象,冬储土豆的库存量是比较大的。但是,今年1月中下旬的强寒流,导致南方产区正处于生长期的蔬菜受到严重的影响,很多蔬菜在强寒流的摧残下冻坏在地里。南方产区缺菜,大量到北方产区收购冬储菜,收购的欲望明显高于北方产区的商户。新发地市场1位土豆经销商是这样形容南方客商的收购行动的:“我们到产地收购土豆,对农户是有要求的,需要什么品种、需要什么规格,让农户按照我们的要求装袋。南方客商是怎么收购的呢?他们找到农户,先问你家有多少土豆,比如有2万斤,客商一算,1个口袋能够装60斤,需要多少个包装袋,往农户家中一放,让农户尽快装袋完事,根本没有规格要求。所以土豆的价格在强寒流之后就出现了上涨。

现在,南方客商已经不再去收购土豆了,冬储的土豆已经被他们收得差不多了。”

冬储土豆存量不足,是造成本周土豆价格继续上涨的主要因素。

此外,今年云南的新土豆受到强寒流的影响而减产,也是导致近期新土豆价格上涨的原因。

5月上中旬,山东的新土豆才能够上市,在山东新土豆上市之前,土豆的供应仍然处于偏紧的状态。

3、大葱

3月25日,新发地市场大葱的批发价是3.4-4.1元/斤,上周末(3月19日)的价格是3.8-4.5元/斤,周环比下降9.64%。去年同期的价格是0.4-0.6元/斤,同比上涨650%。

今年春季,大葱的价格创下了新高,突破了2012年的高点,这是我们没有预测到的。除了我们对大葱减产的严重程度估计不足以外,还有就是对惜售心理判断有误。在大葱价格上涨的过程中,农户的销售心理不断地被强化。晚卖1天,大葱可以在地里继续生长1天,产量能够增加;晚卖1天,大葱的价格还会继续上涨1天,收入会好于1天。但是,大葱是有生长周期的,到了生长周期,大葱就会“长老了”,长老了的大葱中心会出苔、开花、结籽,这样的大葱就不值钱了。

目前,早茬大葱已经到了生长周期,地里的大葱需要尽快销售,价格出现了下滑。

造成福建、上海早茬大葱价格下滑的还有2个原因:1个是福建晚茬大葱在4月中上旬就可以上市;1个山东越冬大葱(棚葱)目前已经上市。在正常情况下,山东棚葱实际上是可以晚些时候再上市,可是目前大葱的行情极好,吸引山东棚葱提前上市。山东棚葱的葱白还比较短,价格与福建大葱相仿,上海大葱葱白较长,价格高于福建大葱。

4、尖椒

3月25日,新发地市场尖椒的批发价是3.1-4.6元/斤,上周末(3月19日)的价格是4-5元/斤,周环比下降14.44%。去年同期的价格是1.5-2.6元/斤,年同比上涨87.80%。

按照北京市场蔬菜的供应链,广东、海南的尖椒可以销售到4月上中旬,随后是北方大棚生产的尖椒接续。但是在强寒流的袭击下,尖椒的秧苗受损严重,缩短了它们的生命周期,目前已经不能继续生产尖椒,只好提前退市。

强寒流之前,南方产区尖椒的生产有过剩之虞,强寒流过后变成短缺。近期尖椒价格下降,主要是北方大棚生产的尖椒开始上市,取代了南方产区的尖椒。

去年同期是南北方的尖椒共同应市,今年则是北方尖椒提前粉墨登场。目前上市的尖椒大部分来自山东青州,少部分来自内蒙赤峰。由于近期还不到北方尖椒的批量上市期,目前的价格还是偏高的。等到北方尖椒进入批量上市期,尖椒的价格会出现比较明显的降幅。