北京新发地每周市场动态(2016.4.16-2016.4.22)

一、本周猪肉价格走势分析

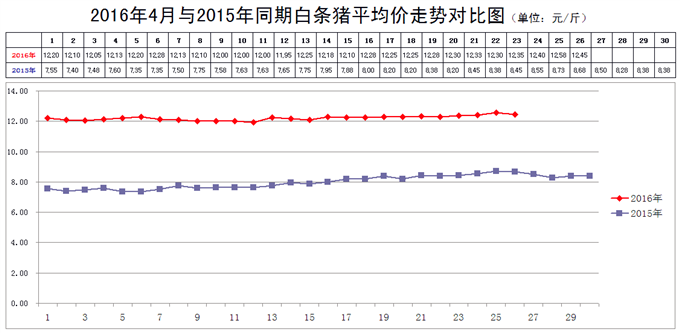

本周白条猪价格小幅上涨。

2016年4月22日,新发地市场白条猪的批发平均价是12.30元/斤,比2016年4月15日的12.10元/斤上涨1.65%;比2016年3月22日的12.48元/斤下降1.44%;比2015年4月22日的8.38元/斤上涨46.78%。周环比小幅上涨;月环比小幅下降;年同比涨幅巨大。

本周(2016年4月16日至4月22日),新发地市场白条猪批发的平均价继续保持在高位,小幅上涨。

本周白条猪的最高价是12.33元/斤(4月21日),比上周的12.25元/斤上涨0.08元/斤,涨幅0.65%;最低价12.25元/斤(4月17、18日),比上周的11.95元/斤上涨0.30元/斤,涨幅2.51%。最高价比最低价高出0.08元/斤,高出0.65%。肉价波动的幅度比上周的2.51%明显收窄。收窄的原因是本周的最高价、最低价均有所上涨、最低价的涨幅更大一些,使得最高价与最低价之间的差距有所缩小。

本周,白条猪的日均上市量为1518.57头,比上周(4月9-15日)1510.14头增加0.56%;比前2周(4月2-8日)的1548.14头减少1.91%;比前3周(3月26日-4月1日)的1544头减少1.65%;比前4周(3月19-25日)的1624.43头减少6.52%。

去年同期日均上市量为2074.14头,今年同比增加-26.79%,上周同比下降的幅度是26.95%,本周同比降幅略有收窄。

目前日均上市量是比较低的,比去年同期的日均上市量下降的幅度是十分明显的,近期白条猪日均上市量下降的幅度远远超过毛猪存栏量下降的幅度。

如果能繁母猪存栏量同比下降10%,新发地市场白条猪的上市量一般应该同步下降10%左右,白条猪上市量下降的幅度应该与毛猪产能下降的幅度大体相当。但是,最近一段时间,新发地市场白条猪日均上市量下降的幅度已经连续5周同比下降20%以上,白条猪销量下降的幅度远远超过毛猪产能下降的幅度。这种状况,实际上是隐含着每周在应出栏的毛猪中约有10-17%的毛猪没有出栏,没有变成白条,继续留栏被养殖在猪场。也就是说,在毛猪产能同比下降的情况下,惜售加剧了供应短缺的程度。因此,我们如果换个角度来看,就会得出这么1个结论:毛猪的价格本来不会涨得这麽高,是养猪场惜售推高了猪价。肉价不仅不应该继续上涨,而是应该进入缓慢下降区间的。

那么,养殖场之所以敢于留栏,信心来自何处呢?

上周我们谈到:“养殖场压栏待价的信心何来,主要来自2个方面

1个是数据的支撑,因为许多数据显示,2月份能繁母猪的存栏量同比是下降的,环比也是下降的,3月份同比是下降的,环比是持平的。这就预示着后期毛猪的供应仍然处于较长时间的紧平衡状态;

1个是对后期肉价走势的信心,因为目前对肉价走势的主流判断是“肉价不存在大幅上涨的可能”。这就预示着后期肉价还会继续上涨,只不过上涨的幅度会较小一些。基于这种判断,毛猪的出栏价为何不能继续上涨呢?

因此,在这2个基本判断的条件下,养殖场对后期肉价的预期仍然是高度乐观的,压栏惜售或者拖栏扛价就显得信心满满。”

本周,这种状态没有丝毫改变。其实,在数周之前我们曾经感叹道:面对这样的数据,我们是相信数据呢还是相信市场规律?同样,在上周的《每周动态》中,我们对“肉价不存在大幅上涨”的判断也感到困惑。因为这个判断出笼的时机恰恰是在肉价开始下滑的时候出台的。这个判断出台以后,新发地市场的肉价止跌企稳,进入连续小幅上涨的区间。这个判断的历史作用就是告诉养殖场,肉价是可以上涨的,是可以小幅上涨的。因此,在这个判断出笼以后,本周白条猪批发的最低价与上周的最高价持平。使人不得不联想到我国的先贤荀子老先生的一句名言:“不积跬步,无以至千里;不积小流,无以成江海。”跬步与千里的关系就是小幅与大幅的关系。

后期的走势会如我们在上周谈到的那样:“在目前普遍偏高的预期氛围中,短时间内毛猪还有继续压栏、待价而沽的机会,等到实在扛不动的时候,再尽可能避免硬着陆吧。”

二、本周鸡蛋价格走势

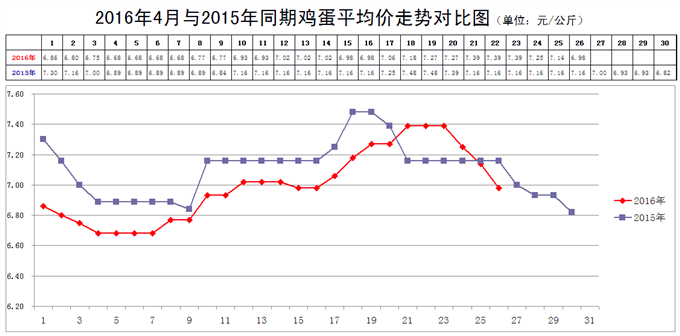

本周鸡蛋价格继续上行。

4月22日,新发地市场鸡蛋的批发价是3.70元/斤,比4月15日的3.49元/斤上涨6.02%;比2016年3月22日的3.24元/斤上涨14.20%;比2015年4月22日的3.58元/斤上涨3.35%。周环比明显上涨;月环比大幅上涨;年同比小幅上涨。上周末,年同比下降的幅度为2.51%,本周同比由下降转为上涨,涨幅3.35%。

本周出现的最低价是3.49元/斤(4月16、17日),比上周的3.39元/斤上涨2.95%;最高价是3.70元/斤(4月21、22日),比上周的3.51元/斤上涨5.41%。本周的最低价、最高价均高于上周的最低价和最高价,说明本周的价格继续回升,养鸡场已经进入盈利比较丰厚的区间,鸡蛋价格脱离了底部调整状态。

不过,从近期全国供应的大环境来看,此前库存的鸡蛋一部分已经被消化,特别是北方品牌鸡蛋生产的大型厂家,库存的鸡蛋已经消化殆尽,只有少数普通笼养鸡的小型养鸡场,还有部分库存,这就为鸡蛋价格脱离底部运行提供了条件。但是,全国大部分大中城市的鸡蛋价格仍然处于低谷,北京地区近期鸡蛋的销售状况已经表现出需求转旺的态势,使得北京的鸡蛋价格在全国的大中城市中一花独放,批发价高于广州、上海等大中城市。

因此,后期鸡蛋价格的走势将出现一些变化:要么北京鸡蛋价格被其他地区的价格拉下来;要么其他地区鸡蛋价格被北京拽起来。

总体上看,近期鸡蛋供应仍然充足,中小养鸡场自己储存的鸡蛋还有待继续消化。在这些库存鸡蛋没有被消费之前,鸡蛋价格很难出现连续性回升。

因此,我们的判断是:近期鸡蛋价格已经摆脱底部运行的局面,会继续进行一些调整。价格不时地出现一些波动,波动的幅度都很小,没有出现连续上涨或者连续下降的苗头。

三、本周蔬菜价格走势

㈠基本概况

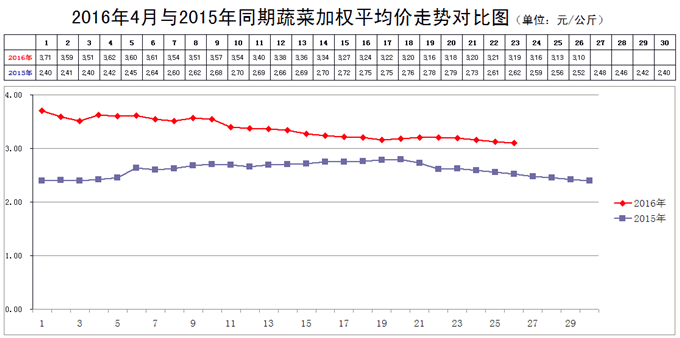

本周内新发地市场蔬菜的加权平均价在继续下降。

4月22日,新发地市场蔬菜的加权平均价是3.21元/公斤,比4月15日的3.27元/公斤下降1.83%;比去年同期的2.52元/公斤上涨27.38%。周环比小幅下降;年同比明显上涨。上周末,年同比上涨18.91%,本周同比涨幅明显放大。

本周内的最高价3.24元/公斤(4月16日),比上周的3.57元/公斤下降9.24%;本周内的最低价3.16元/公斤(4月19日),比上周的3.27元/公斤下降3.36%。本周的最高价出现在周前期,最低价出现在周中期,周内菜价走势呈凹形曲线。

上周,最高价比最低价高出9.17%,本周的最高价比最低价高出的幅度为2.53%,价格波动的幅度比上周明显收窄。收窄的主要原因是本周的最高价、最低价均出现下降、最高价的降幅更大一些,使得最高价与最低价之间的差距明显缩小。

本周的最高价出现在周前期,最低价出现在周中期,最高价与最低价价格差距比上周明显缩小,说明本周菜价下降的幅度不及上周。上周菜价下降的幅度达到9.17%,本周环比降幅仅仅1.81%,菜价下降的速度明显放缓。这种态势表明,能够明显下降的蔬菜,在上周已经明显下降了,一部分生长周期较长的蔬菜,价格下降的趋势就会比较缓慢。一些价格仍然较高的蔬菜,需要一些时间,然后才能继续下降。这部分蔬菜价格继续下降的条件仍然是后续产地蔬菜的上市。

不过,尽管本周菜价的降幅不及上周,但是,本周的最高价仍然是低于上周的最低价的,说明本周的菜价在整体上是明显低于上周的。

进入4月份以后,我国江南许多省份经受了长时间暴雨的侵扰,那里许多叶类菜的生长受到很大影响,南方产区蔬菜价格下降的幅度还不及北方产区明显。随着北方产区后续蔬菜陆陆续续上市,北方产区蔬菜的价格会继续下降,与南方产区的菜价会逐渐拉开距离,现在我们关注的重点已经开始转移到有可能出现卖难的品种上了。

㈡、本周市场的热点话题

1、尖椒

4月22日,新发地市场尖椒的批发价是1.4-1.7元/斤,上周末(4月15日)的价格是2-2.4元/斤,周环比下降29.55%;去年同期的价格是2.5-3.4元/斤,年同比下降47.46%。

数周之前,北京地区销售的尖椒还要靠南方产区露地和北方产区暖棚生产来供应。近期,南方产区的尖椒已经全部退市,北方产区冷棚生产的尖椒也进入批量上市阶段。目前销售的尖椒是既有暖棚生产的,也有冷棚生产的,2种生产方式的尖椒共同应市,供应量大且充足,价格降幅十分明显。

去年同期,北方产区正在经历倒春寒的影响,暖棚尖椒即将退市,冷棚尖椒迟迟上不来,供应状况是比较吃紧的。

近期不仅仅是气象条件好于去年同期,而且北方冷棚尖椒的种植面积明显大于去年,所以尖椒的价格同比降幅近半。

目前上市的尖椒主要来自内蒙赤峰、辽宁锦州、山东潍坊、聊城。据新发地市场的商户反映,由于近期气象条件明显好于去年同期,露地生产的尖椒也有可能提前上市,到时候,北京市场上会出现暖棚、冷棚、露地尖椒共同应市的局面,尖椒的价格还有继续下降的空间。

2、西红柿

4月22日,新发地市场西红柿的批发价是1.4-2.5元/斤,上周末(4月15日)的价格是1.7-2.8元/斤,周环比下降13.33%;去年同期的价格是1.5-2.4元/斤,年同比持平。

去年夏季以来,西红柿的价格始终在高于上年同期的价位上运行,直到本周,价格与上年同期的价格持平。

西红柿的生产,也存在着比较明显的大小年现象,由于前年价格偏低,去年春季以后,西红柿的种子销售就一直不理想,夏秋季、冬春季西红柿的种植面积一直比较低。由于去年夏秋季西红柿的价格偏高,所以今年西红柿的种子销售状况就明显好于去年,这就预示着今年夏秋季西红柿的供应量会好于去年同期。

目前销售的西红柿主要来自内蒙赤峰;山东潍坊、聊城、泰安;河北保定、衡水。特别是河北衡水地区,近期西红柿的上市量猛增,这是拉动西红柿价格下滑的主要动力。

衡水的西红柿是冷棚生产的,冷棚西红柿大量上市说明今年春季西红柿的供应不会出现断茬现象了。

3、丝瓜

4月22日,新发地市场丝瓜的批发价是1.2-1.8元/斤,上周末(4月15日)的价格是1.8-2.4元/斤,周环比下降25.87%。去年同期的价格是3.5-3.8元/斤,同比下降58.90%。

本周丝瓜价格大幅下降,主要是河南濮阳的丝瓜开始大量上市,拉动丝瓜的价格下行。上周之前,市场上销售的丝瓜主要来自山东潍坊、河北廊坊,既有暖棚生产的,也有冷棚生产的。本周大量上市的河南濮阳冷棚生产的,上市量占到丝瓜总量的60-70%,濮阳丝瓜价格最低,把山东、河北丝瓜的价格都给拉了下来。

很快,北方产区露地生产的丝瓜也要上市。初始时,露地丝瓜的价格不会太低,但是,当露地丝瓜大量上市以后,丝瓜的价格还是会有所下降的。

而去年同期,由于倒春寒的影响,冷棚的丝瓜没有上市,露地的丝瓜也要推迟上市,这时候的价格是偏高的。今年不同了,冷棚丝瓜如期上市,露地丝瓜有可能提前上市,导致本周丝瓜的价格大幅度地低于去年同期。

4、散菜花(青梗散花、散花、有机菜花)

4月22日,新发地市场散菜花的批发价是1.8-2.2元/斤,上周末(4月15日)的价格是2-3.1元/斤,周环比下降21.57%。去年同期的价格是2.2-2.8元/斤,年同比下降20%。

本周上市的散菜花主要来自江苏徐州、河北邯郸、廊坊、北京大兴。实际上从江苏到北京的沿线都有散菜花进京,产地几乎连成片。

从销售价格来看,北京、江苏散菜花的价格高一些,原因就是北京自产的散菜花新鲜度比较高,江苏的散菜花在进京之前需要预冷,商户称之为“打冷”,就是在运输之前需要进冷库降温。所以,北京散菜花新鲜度高,价格也就高一些,江苏散菜花费用高,售价也要高一些。其他产地的菜花价格略低,来自邯郸的商户反映,新发地市场散菜花的批发价与邯郸的地头价一样,甚至有时候还低于邯郸的地头价,原因就是近期新发地市场散菜花的上市量猛增,运到市场的散菜花一多就不值钱了。