北京新发地每周市场动态(2016.5.14-2016.5.20)

一、本周猪肉价格走势分析

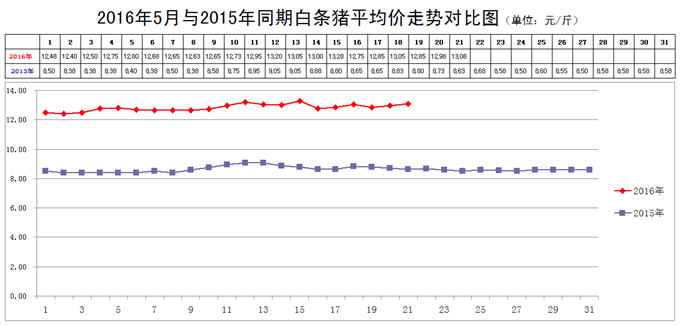

本周白条猪价格在高位进行调整。

2016年5月20日,新发地市场白条猪的批发平均价是12.98元/斤,比2016年5月13日的13.05元/斤下降0.54%;比2016年4月20日的12.30元/斤上涨5.53%;比2015年5月20日的8.73元/斤上涨48.68%。周环比微幅下降;月环比明显上涨;年同比涨幅巨大。

本周(2016年5月14日至5月20日),新发地市场白条猪批发的平均价在高位进行调整。

本周白条猪的最高价是13.28元/斤(5月15日),比上周的13.20元/斤上涨0.08元/斤,涨幅0.61%;最低价12.75元/斤(5月16日),比上周的12.63元/斤上涨0.12元/斤,涨幅0.95%。最高价比最低价高出0.53元/斤,高出4.16%。肉价波动的幅度比上周的4.51%有所收窄。收窄的原因是本周的最高价、最低价均有所上涨、最低价的涨幅更大一些,使得最高价与最低价之间的差距有所缩小。

本周,白条猪的日均上市量为1566.71头,比上周(5月7-13日)的1515.57头增加3.37%;比前2周(4月30日至5月6日)的1508.86头增加3.83%;比前3周(4月23-29日)的1528.86头增加2.48%;比前4周(4月16-22日)的1518.57头增加3.17%。

去年同期日均上市量为2053.14头,今年同比增加-23.69%,上周同比下降的幅度是21.44%,本周同比降幅有所放大。

最近6周,日均上市量一直比较低,同比减少的幅度均超过20%以上。本周日均上市量虽然环比增加,但是同比下降的幅度仍然超过20%,为-23.69%。也就是说,白条猪日均上市量同比下降的幅度仍然大幅度地超过毛猪产能下降的幅度。

从本周白条猪价格走势《对比图》来看,已与前期表现出明显的不同。虽然本周最高价与最低价之间的差距比上周有所收窄,波动的幅度略有缩小,但是,本周内肉价波动的频次却明显增加,周内价格走势呈现出锯齿状,波动的频次比较厉害,走势并不平稳。这种走势是与前期不同的,我们身处批发的第一线,对于价格这种连续不断的的波动是有着与其他人不同的感受的。因为近期毛猪价格一直比较坚挺,总是有着一股向上冲动的欲望,屠宰厂收购毛猪的价格非常高,进入市场以后,肉价不能为所欲为,屠宰厂进入亏损阶段,总是希望白条猪的价格能够水涨船高。但是,市场对高价格的忍耐度是有限的,当屠宰厂亏损比较厉害的时候,就会压缩上市量,以此来提高批发价。批发价提高以后,亏损的程度就会减轻;屠宰厂就又会增加上市量,上市量加大以后,亏损又会增加,屠宰厂就又会减少上市量。本周的肉价就是在这种上市量高高低低的过程中表现出涨涨落落的走势。

对于这种走势,我们是这样理解的:如果在后期仍然出现锯齿状的走势,则表明肉价已经爬到了山顶,肉价开始进入“战略僵持阶段”。当然,下山的道路也是不平坦的。

顺便说2个小插曲:

插曲1:5月5日,北京的超市开始投放政府储备肉,政府储备肉的价格比正常销售的价格整体上下降18%。这么明显的降幅,一定会吸引众多消费者采购。我们下班以后到超市观察,看到的情形出乎所料。本来我们以为,到我们下班以后,政府投放的储备肉早已被消费者采购一空,我们会看不到这些肉了,只能向超市的理货员打听一下销售的状况。而实际情况与我们的想象大相径庭,超市的冷柜里仍然摆放着较多的储备肉,并没有被消费者购买一空。

这里面反映出2个问题:1是肉价虽然下降18%,但是仍然是比较高的,对需求仍然在产生着抑制作用;2是北京地区已经提前进入肉类消费的淡季,肉价下降也不能刺激出消费的冲动了。

插曲2:新发地市场白条猪的单重已经开始下降了。前期单重在80-90斤/片的白条,本周逐渐回落到80斤/片上下。80斤/片上下的白条,批发价比100斤/片的白条平均高出2元/公斤,消费者逐渐在摈弃肥肉了。与此相对应的是,屠宰厂对标猪的认可度在提升,北方产区的有些地方标猪的价格开始超过肥猪的价格了。

这里面反映出1个问题:此前压栏的那些大猪、肥猪,在冬季之前将逐渐出现卖难现象,一旦这些大猪杀个回马枪,涌入市场,还是前面说到那句“下山的道路也是不平坦的”。

近期有一个怪现象:许多机构、媒体、网站、网络公司,一方面大胆预测肉价在6-8月份还会继续冲高、在2016年全年肉价会始终保持高位、甚至2017年全年,肉价都会居高不下,一方面又竭力呼吁养殖场不要盲目补栏。天下哪有这样的道理,除非养猪场是你们家1家垄断的行业,而这又受到《反垄断法》的管控。所以,我们现在可以断定:那些鼓吹肉价继续冲高的机构、网站,搬起的石头有可能会砸了养猪场的脚。

顺便再说1个小故事,这个故事是鲁迅先生讲的:从前,有一个大户人家为自己的孩子办满月,许多人前来道贺。其中有一人说,这个孩子将来会当官的,主人特高兴,把这个人奉为上宾。有一个人说,这个孩子将来会发财的,主人也很高兴,把这个人请到上座。有一个人说,这个孩子将来会死的,主人很生气,把这个人轰出了家门。

鲁迅先生接着说:说这个孩子将来会当官的,未必;说这个孩子将来会发财的,未必;说这个孩子将来会死的,是真的。说假话的被奉为上宾,说真话的被轰出了家门,这是什么。

现在,毛猪是养猪场的孩子,我们说毛猪的价格存在着虚高的成分,养猪场会把我们轰出了家门的。许多人就是在这种肉价还会继续上涨的氛围中被裹挟,人云亦云,成为肉价继续冲高的推手。而养猪场也欢迎这些推手为他们带来的暴利。所以,肉价被推高的现象还会继续维持一段时间。

二、本周鸡蛋价格走势

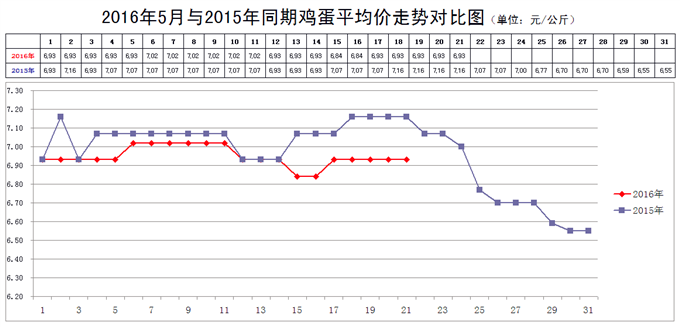

本周鸡蛋价格走势基本平稳,略有波动。

5月20日,新发地市场鸡蛋的批发价是3.47元/斤,与5月13日的3.47元/斤持平;比2016年4月20日的3.64元/斤下降4.67%;比2015年5月20日的3.58元/斤下降3.07%。周环比持平;月环比小幅下降;年同比降幅较小。上周末,年同比微幅下降,降幅为1.15%,本周同比降幅略有放大,放大到3.07%。

本周价格走势基本平稳,在周前期,价格一度下降,随后就出现反弹,仍然回到3.47元/斤的价位。所以,本周的最低价(5月15、16日)为3.42元/斤,比上周的3.43元/斤下降0.29%;最高价(5月17-20日)3.47元/斤比上周的最高价3.51元/斤下降1.14%。

最近3周,鸡蛋价格稳定少动,没有出现波澜,基础价位是3.47元/斤,价格上涨时,高出这个价位,维持几天以后又会回归到这个价位;同样,价格下降以后,维持几天,又会回升到这个价位。原因就是鸡蛋供应相对充足,鸡蛋销售相对平稳,供求基本平衡,供应略大于需求。所以,鸡蛋价格在近期就会围绕着这个基础价位上下波动,不会产生大的波澜。

但是,尽管近期鸡蛋价格会始终处于基本稳定、小幅波动之中,后期还是存在一定的的隐忧的,那就是此前我们对于鸡蛋供应形势的基本判断:供求基本平衡、供应略大于需求。由于供应略大于需求,养鸡场积压的鸡蛋在缓慢增多。当然,在进入夏季以后,蛋鸡的产蛋量会下降,供应能力会下降,如果积压的鸡蛋能够在那个时候上市,也是缓解夏季鸡蛋供应趋紧的举措,只不过需要养鸡场随时更新积压的鸡蛋,加强保鲜的措施。

此外,养鸡场补栏的热情也应该适度降降温。据来自雏鸡孵化场的消息说,现在孵化场的生意比较红火,雏鸡孵化的订单已经安排到8月份了。北方产区的养鸡场从年初开始补栏,看来会一直延续到8月份,如此长时间的集中补栏,有可能造成鸡蛋供应的阶段性过剩。所以,对于那些还没有孵化的订单,养鸡场可以适当撤单,避免出现鸡蛋产能的阶段性过剩,影响自己的效益。

三、本周蔬菜价格走势

㈠基本概况

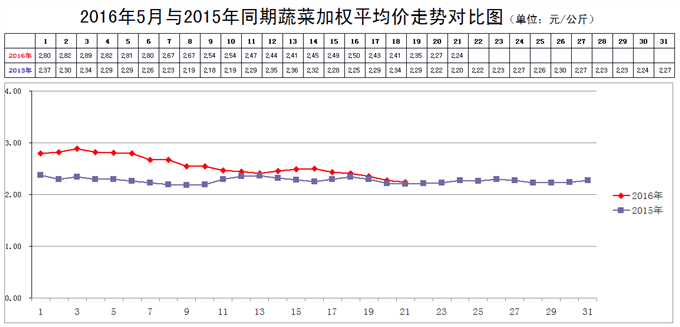

本周内新发地市场蔬菜的加权平均价继续下降。

5月20日,新发地市场蔬菜的加权平均价是2.27元/公斤,比5月13日的2.41元/公斤下降5.81%;比去年同期的2.22元/公斤上涨2.25%。周环比明显下降;年同比小幅上涨。上周末,年同比上涨2.12%,本周同比涨幅稍有扩大。不过,尽管价格同比稍有扩大,也仍然基本接近去年同期的价格水平了,本周的价格水平在近5年同期中,处于中间的位置。

本周内的最高价2.50元/公斤(5月16日),比上周的2.67元/公斤下降6.37%;本周内的最低价2.27元/公斤(5月20日),比上周的2.41元/公斤下降5.81%。本周的最高价出现在周中期,最高价出现在周后期,表明本周的菜价走势形成1条抛物线的态势。

上周,最高价比最低价高出10.79%,本周的最高价比最低价高出的幅度为10.13%,价格波动的幅度比上周略有收窄。收窄的主要原因是本周的最高价、最低价均出现下降、最高价的降幅略大一些,使得最高价与最低价之间的差距缩小。

上周菜价环比下降的幅度为9.74%,本周环比降幅缩小到6.37%,说明本周菜价下降的速度比上周有所放缓。

本周蔬菜整体价格下降的幅度收窄的原因是:大部分蔬菜的价格已经下降到季节性的低点,继续下降的空间较小;一部分处于季节性较高价位的蔬菜价格虽然有所下降,但是还需要一些时日等待后续产地蔬菜上市的补充。所以,平心而论,菜价并不是越低越好,目前的价位水平相对是比较合理的。因为本周菜价的总体水平处于近5年同期中的中间位置。

不过,后期菜价还有继续下降的空间,这个空间也是在逐渐压缩的。现在需要注意的是,近期,少数蔬菜已经出现卖难的迹象,需要有人帮助这些菜农缓解卖菜难的问题了。

在2、3月份《蔬菜价格走势分析》中,我们多次强调,当时的高菜价并不是种植面积减少造成的,而是极端天气影响的,菜农不要依据当时的菜价来安排自己的种植计划。这个《走势分析》是为《中国蔬菜》所撰写,不能一稿多投,并没有上网。我们记得,当时在《每周动态》中好像也提及此话题,提醒菜农不要被当时的高价格所诱惑。但是,2、3月份的高菜价,确实刺激了一些菜农扩种的积极性,从现在开始,我们可以陆陆续续地看到一些蔬菜的卖难现象。我们、菜农都要有所心理准备,提前采取一些对策。

㈡、本周市场的热点话题

1、大白菜

5月20日,新发地市场大白菜的批发价是0.15-0.25元/斤,上周末(5月13日)的价格是0.35-0.5元/斤,周环比下降52.94%;去年同期的价格是0.8-1元/斤,年同比下降77.78%。

本周大白菜的价格环比降幅十分明显,1周之内,价格跌幅过半。

大白菜价格大幅下跌的主要原因就是北京及周边地区露地种植的大白菜开始大量上市,其种植面积又比去年同期有所扩大,导致价格快速下滑。新发地市场的商户反映,虽然种植面积同比增幅并不很大,但是今年春季北方产区的气温是相对偏高的,非常有利于大白菜的生长,导致大面积的大白菜同时进入成熟期,集中上市,供应过剩。

目前,山东、河北露地生产的大白菜全部进入成熟期,北京及周边地区生产的大白菜就完全可以满足北京市场的需求,那些距离北京稍远一些地区的大白菜,新发地市场的商户就无暇顾及了。

本周在新发地市场销售的大白菜主要产自河北廊坊一带,在地头的收购价是0.08-0.10元/斤,而从大白菜的砍收、整理到装车的费用就是0.08元/斤左右,大白菜自身的价格就非常低了。既然北京及周边地区的大白菜价格这么低,而且又能满足北京市场的需求,那些距离北京稍远一些的地方,比如河北保定的大白菜,就没有商户愿意跑那么远去收购了。

2、胡萝卜

5月20日,新发地市场胡萝卜的批发价是1.8-2.2元/斤,上周末(5月13日)的价格是2-2.5元/斤,周环比下降11.11%;去年同期的价格是0.5-0.9元/斤,年同比上涨185.71%。

本周胡萝卜的价格开始下降,主要是河北永清冷棚生产的胡萝卜开始上市,弥补了山东胡萝卜的不足。

今年春季,胡萝卜的价格创下了新高,主要就是福建种植的胡萝卜受灾。福建种植的早茬胡萝卜受到强寒流的袭击,遭受到冻害,晚茬生产的胡萝卜遭受到涝灾,不仅不能销售到北京,甚至还不能满足当地的需求。而福建的新胡萝卜是每年的1-5月份北京市场上的主要供应地,已经纳入到北京胡萝卜供应链中,是重要的一环。这一环断裂了,北京市场上的胡萝卜就短缺了。2-4月份,新发地市场销售的胡萝卜主要是冬储胡萝卜,到5月初,冬储的胡萝卜基本售罄,山东青岛莱西的胡萝卜被迫提前上市。当时,莱西的胡萝卜还没有长成,单重不及正常胡萝卜的一半儿就被刨出来上市了。

本周,永清胡萝卜开始上市,与莱西的胡萝卜共同应市,胡萝卜供应紧张的局面会逐步得到缓解。

3、青梗菜花(散花、有机菜花)

5月20日,新发地市场青梗菜花的批发价是0.8-1.3元/斤,上周末(5月13日)的价格是1-1.4元/斤,周环比下降12.50%;去年同期的价格是1.3-1.8元/斤,年同比下降32.26%。

本周末,新发地市场销售的青梗菜花供应地十分广泛,既有江苏徐州、河南周口、河北邯郸的,也有北京及周边地区的。本周价格明显下降,是北京及周边地区的青梗菜花大量上市的价格。

北京及周边地区青梗菜花的大量上市,价格又非常低廉,这就排挤了路程较远的青梗菜花,江苏、河南的青梗菜花在下周就会被排挤出北京市场。

4、莴笋

5月20日,新发地市场莴笋的批发价是0.3-0.9元/斤,上周末(5月13日)的价格是0.5-1元/斤,周环比下降20%。去年同期的价格是0.4-1.2元/斤,年同比下降25%。

本周,新发地市场莴笋的供应地比较广泛,既有山东泰安的;也有河北廊坊的;还有天津武清的;北京自产的莴笋也在本周开始上市,所以价格大幅下降。

目前的价格差距是比较大的,一般来讲,价格的差距都是质量的差异造成的,价格最高的是天津武清冷棚生产的,价格较低的是露地种植的,河北廊坊的价格最低。廊坊固安县生产的莴笋,外形不及天津、山东的,很多商户不愿意到那里收购,农户只好自己把莴笋拉来,给钱就卖,有的甚至低于0.3元/斤,把莴笋的价格一下子就拉了下来。

北京及周边地区生产的蔬菜,得益于气象条件良好。对于农户来说,由于气象条件良好,产量增加,收入反而是下降了。