北京新发地每周市场动态(2016.6.18-2016.6.24)

一、本周猪肉价格走势分析

本周白条猪价格大幅下降,如此前我们所预测,在肉价实在扛不住的时候,肉价可能会硬着陆。近期价格走势的特征就是硬着陆。

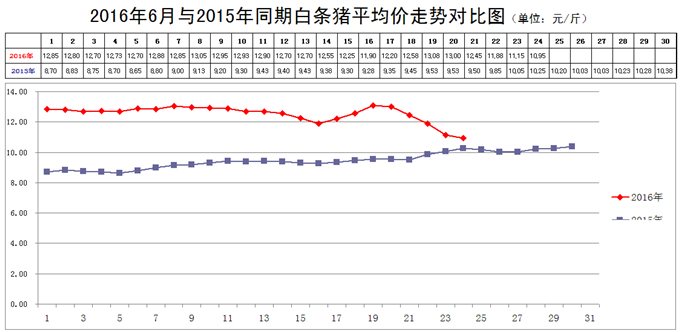

2016年6月24日,新发地市场白条猪的批发平均价是10.95元/斤,比2016年6月17日的12.20元/斤下降10.25%;比2016年5月24日的13.08元/斤下降16.28%;比2015年6月24日的10.25元/斤上涨6.83%。周环比大幅下降;月环比大幅下降;年同比涨幅大幅收窄。上周末,年同比上涨30.48%,本周缩小到6.83%。

本周(2016年6月11日至6月17日),新发地市场白条猪批发的平均价继续在高位进行调整,周前期大幅反弹,周后期大幅回落。

本周白条猪的最高价是13.08元/斤(6月19日),比上周的12.90元/斤上涨0.18元/斤,涨幅1.40%;最低价10.95元/斤(6月24日),比上周的11.90元/斤下降0.95元/斤,降幅7.98%。最高价比最低价高出2.17元/斤,高出19.45%。肉价波动的幅度比上周的8.40%明显放大。放大的原因是本周的最高价上涨、最低价下降,使得最高价与最低价之间的差距明显拉大。

本周,白条猪的日均上市量为1511头,比上周(6月11-17日)的1443.86头增加4.65%;比前2周(6月4-10日)的1425头增加6.04%;比前3周(5月28至6月3日)的1513.86头减少0.19%;比前4周(5月21-27日)的1515.29头减少0.28%。

去年同期日均上市量为1799.29头,今年同比增加-16.02%,上周同比下降的幅度是25.93%,本周同比降幅明显收窄。

本周白条猪销售的最大特点是价格回落迅速。

上周肉价回落以后,本周前期肉价又出现反弹,反弹的力度是比较大的,本周肉价的高点超过上周的高点,就是这种反弹的力度的表现。但是,这种反弹,得不到支撑,在大体型毛猪供应过剩的情况下,肉价还是掉头向下。正如在上周我们在《每周动态》中谈到的那样:“在肉价回落的过程中,养猪场压栏的意愿出现动摇。当然,也有人认为肉价进入下行通道是暂时的,鼓励养殖场坚持惜售、扛价。但是,时间会证明,压栏以后的价格还不及目前的价格。很多中小养殖场都有过这样的经历。”

所以,从现在开始,我们可以很负责任的说:肉价已经进入下行通道,此轮肉价上涨的高峰期已过,后期的总体走势是波动向下。5月中旬的价格是这轮肉价上涨的高点,即峰值。肉价下行通道的开启比正常规律推迟了1-2个月。推迟的原因是舆论的误导。

近期肉价下行,是大体型毛猪过多所致;而大体型毛猪过多源于长时间压栏;长时间压栏的原因是对肉价过高的预期;过高的预期来源于分析师们铺天盖地的宣传,就是误导。当然,有些分析师是自己依据自己得到的数据分析的;有些分析师是人云亦云;有些是冒充的,借对主流观点的宣传来显示自己的判断力;有些则是被裹挟或者是不负责任的。当时众口一词的预言对养殖业造成的伤害在后期会逐渐表现出来。正如我们在5月20日《每周动态》中谈到的那样:“我们现在可以断定:那些鼓吹肉价继续冲高的机构、网站,搬起的石头有可能会砸了养猪场的脚。”

现在,还会有人为肉价上涨做出预测,还会有好多“利好”消息出台,但是,大势已定,“等到真相大白的时候,人们才能恍然大悟”。

现在人们采用多种说法来解释肉价快速回落的原因,无论怎么解释,都回避不了现在毛猪供应已经由偏紧向宽松的转换。也就是说,3月份公布的那组“2月份能繁母猪存栏量同比、环比均继续下降”的数据是违背市场规律的。

正是前期价格被过度抬高才造成近期的硬着陆,已经被吹鼓的气球破了1个洞。

二、本周鸡蛋价格走势

本周鸡蛋价格继续下降,鸡蛋的出厂价已经站在了盈亏平衡点上。

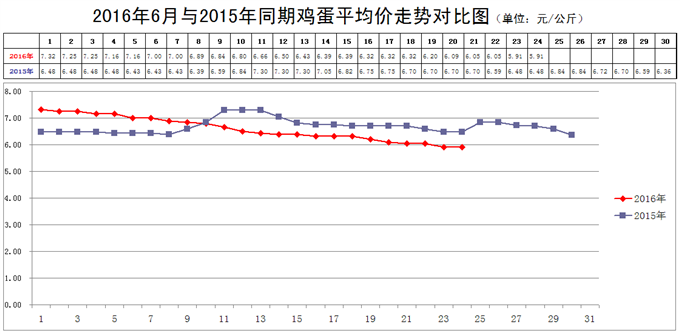

6月24日,新发地市场鸡蛋的批发价是2.95元/斤,比6月17日的3.16元/斤下降6.65%;比2016年5月24日的3.47元/斤下降14.99%;比2015年6月24日的3.24元/斤下降8.95%。周环比大幅下降;月环比大幅下降;年同比明显下降。上周末,年同比下降4.82%,本周降幅扩大到8.95%。

本周的最高价(6月18日)为3.16元/斤,比上周的3.33元/斤下降5.11%;最低价(6月23、24日)2.95元/斤比上周的3.16元/斤下降6.65%。本周的最高价与上周的最低价持平,说明本周的价格整体上全面低于上周。

本周鸡蛋价格继续大幅下降。下降的动力是养鸡场积压了较多的鸡蛋。

这种积压是长时间积累形成的,今年春节过后,鸡蛋的供应能力始终处于略大于需求的状态,较长时间的结余,累积到现在,已经表现出明显的过剩。而在气温快速升高以后,养鸡场现有的储存条件无法长时间的继续存放鸡蛋,需要赶在高温天气到来之前把结余的鸡蛋销售出去,而市场对鸡蛋的需求又相对平稳,销售压力增大,迫使价格下滑。

最近几周,全国鸡蛋的价格均出现下滑,这与全国的供应均略大于需求的状况是相一致的。在全国处于供应略大于需求的局面下,短时间内鸡蛋很难出现实质性的回升。

从目前的供销形势来看,摆在养鸡场目前有2条路:1是适当加快老鸡的淘汰速度;2是压缩新鸡的补栏量。

2个月之前,我们曾经提出过这样的建议,但是,当时的价格还是养鸡场有利可图的价格,现在则不同了,养鸡场可以采纳这样的建议了。特别是还没有孵化的雏鸡的订单,可以适当撤单了。

三、本周蔬菜价格走势

㈠基本概况

本周内新发地市场蔬菜的加权平均价缓慢下降,近期有企稳的趋势。

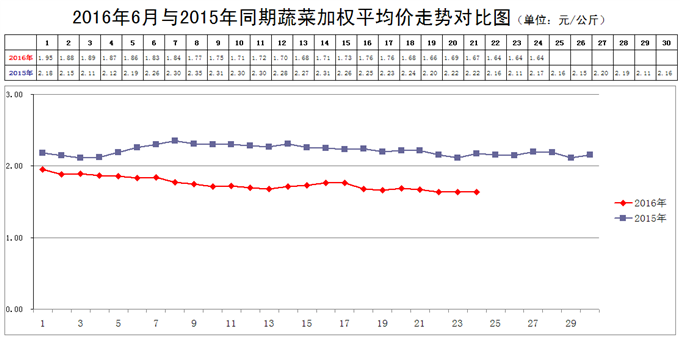

6月24日,新发地市场蔬菜的加权平均价是1.64元/公斤,比6月17日的1.76元/公斤下降6.82%;比去年同期的2.17元/公斤下降24.42%。周环比明显下降;年同比大幅下降。上周末,年同比下降21.08%,本周同比降幅略有放大,放大到24.42%。

本周内的最高价1.69元/公斤(6月20日),比上周的1.76元/公斤下降3.98%;本周内的最低价1.64元/公斤(6月22-24日),比上周的1.68元/公斤下降2.38%。本周的最高价出现在周中期,最低价出现在周后期,表明本周的菜价走势经历了1次小幅反弹而后回落的过程。

上周,最高价比最低价高出4.76%,本周的最高价比最低价高出的幅度为3.05%,价格波动的幅度比上周有所收窄。收窄的主要原因是本周的最高价、最低价均出现下降,最高价的降幅更大一些,使得最高价与最低价之间的差距缩小。

上周菜价环比上涨的幅度为2.92%,本周环比则由上涨变为下降,环比下降6.82%。

上周,蔬菜整体价格受到雷阵雨天气和冰雹的影响,菜价环比小幅上涨,停止了继续下降的步伐。本周,北京及周边地区只有零星的雷阵雨天气,对蔬菜的生长、收购没有产生影响,所以价格复又延续前几周的走势,继续下降。

总体上看,今年夏季蔬菜的种植面积比去年同期有明显的增加,今年夏季蔬菜的供应能力也明显好于去年同期。后期菜价还会有一定的的下降空间,但是下降空间已经明显缩小了。

㈡、本周市场的热点话题

1、西兰花

6月24日,新发地市场西兰花的批发价是0.6-0.8元/斤,上周末(6月17日)的价格是0.6-1.1元/斤,周环比下降18.65%;去年同期的价格是0.8-1.8元/斤,年同比下降46.15%。

今年5月份以后,产自北京及周边地区的西兰花大量上市,价格一直处于低位运行状态。本周的价格又有所下降,与去年同期相比,降幅近半。

本周价格下降,一部分原因是河北北部张家口赤城的西兰花形成批量上市条件,与北京及周边地区生产的西兰花共同应市。

据悉,由于去年夏季西兰花的价格过高,今年张家口地区夏季西兰花的种植面积比去年明显增加,现在刚刚开始上市,就遇到了价格低迷的局面,菜农心情有些不爽。

张家口地区种植蔬菜,是北京市场上夏季蔬菜的主要供应地之一。自2008年开始,在逢单的年份种植面积减少,在逢双的年份种植面积扩大,这种农业生产大小年的现象始终没有得到扭转。去年是逢单的年份,夏季蔬菜供应是偏紧的,价格是偏高的。今年是逢双的年份,供应是宽松的,价格也会偏低的。西兰花仅仅是夏季蔬菜的一种,在这上面也集中表现出明显的大小年现象。

2、西红柿

6月24日,新发地市场西红柿的批发价是0.5-0.9元/斤,上周末(6月17日)的价格是0.4-0.8元/斤,周环比上涨16.67%;去年同期的价格是0.6-1.2元/斤,年同比下降22.22%。

本周西红柿的价格有所上涨。上涨的原因是前期价格过于低廉,种植西红柿的农户收入降到低点,一些农户提前“拔秧”,改种其他作物。

由于一些西红柿被提前拔秧,西红柿的产量下降,价格有所抬头。

后续上市的西红柿是河北承德、内蒙赤峰的,那里的西红柿还需要10天左右就可以形成批量上市条件,与目前河北保定、廊坊、天津武清的西红柿能够顺利衔接,西红柿的价格不会出现较大波动,而且还会比较明显地低于去年同期。

3、豇豆

6月24日,新发地市场豇豆的批发价是0.8-1.4元/斤,上周末(6月17日)的价格是1.2-1.7元/斤,周环比下降24.14%;去年同期的价格是1-1.6元/斤,年同比下降15.38%。

近期豇豆的价格比较混乱,原因是多种种植方式生产的豇豆在共同应市。

近期上市的豇豆主要产自河北的保定和廊坊,此前还有山东的聊城。市场上销售的豇豆,一部分是大棚生产的,从5月份就开始上市,目前已近上市的尾期;一部分的6月份才开始上市的豇豆,是露地生产的,目前正处于上市高峰期;还有一部分是刚刚开始上市的晚茬大棚豇豆,这部分的价格相对较高。所以,近期豇豆的价格表现得比较混乱,看似质量差别并不很大,但是价格差距则比较明显,原因就是生产方式的不同以及早茬晚茬之分。

今年夏季,豆角类蔬菜将整体低于去年同期,原因就是今年豆角类蔬菜的种植面积比去年同期增加。

4、尖椒

6月24日,新发地市场尖椒的批发价是0.3-0.7元/斤,上周末(6月17日)的价格是0.6-1元/斤,周环比下降37.50%。去年同期的价格是0.9-1.5元/斤,年同比下降58.33%。

进入今年的5月份以后,尖椒的价格一直在低位运行,本周的价格继续下降,已经下降到近几年同期的低点。

目前市场上销售的尖椒来源地比较广泛,既有山东青州、辽宁绥中、内蒙赤峰暖棚的尖椒,也有河北唐山、保定以及内蒙赤峰冷棚生产的尖椒。相比较而言,暖棚尖椒已近上市尾期,价格较低;冷棚尖椒的价格略高一些。

去年同期尖椒的价格是比较高的,这使得今年尖椒的产量明显增加,价格同比跌幅过半。

7月份以后,市场上销售的尖椒将属于夏季露地生产的尖椒,主产地转换到山西大同、河北张家口、内蒙赤峰以及黑龙江的绥化。据悉,由于去年夏季椒类的价格普遍偏高,甚至与去年冬季的价格持平,所以,高价格会刺激菜农种植尖椒的积极性,后续产地的尖椒种植面积是扩大的。夏季尖椒的价格会明显低于去年同期的。