2016年6月份猪肉价格走势分析

新发地市场6月份白条猪批发的平均价继续保持在高位,并且进行大幅调整,调整的方向是逐渐转入下行通道。6月的前半月,肉价波动下行,降幅较小;后半月大幅波动,快速向下。

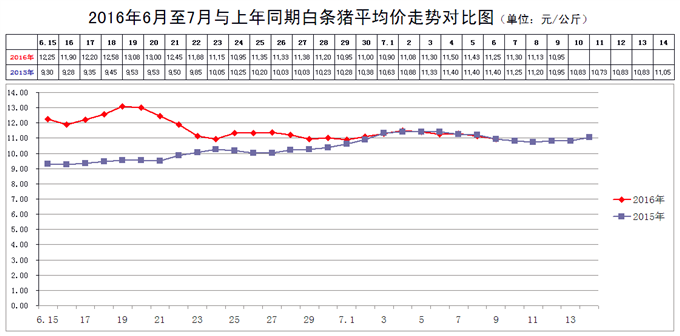

6月1日,白条猪批发平均价是12.85元/斤,6月30日,价格是11.00元/斤,月末比月初下降14.40%。月末的价格比去年同期的10.38元/斤上涨5.97%。

月内的最高价是13.08元/斤(6月19日),比5月份的13.28元/斤下降1.51%;比4月份的12.58元/斤上涨3.97%;比3月份的12.48元/斤上涨4.81%;比2月份的13.25元/斤下降1.28%。

月内最低价是10.95元/斤(6月24、29日),比5月份的12.40元/斤下降11.69%;比4月份的11.95元/斤下降8.37%;比3月份的11.05元/斤下降0.90%;比2月份的10.93元/斤上涨0.18%。

月内的最高价比最低价高出的幅度为19.45%,波动的幅度明显大于5月份的7.10%。

2016年6月份,新发地市场白条猪批发的加权平均价是12.18元/斤,比5月份的12.84元/斤下降5.14%;比4月份的12.27元/斤下降0.73%;比3月份的11.71元/斤上涨4.01%;比2月份的11.51元/斤上涨5.82%。

5月份的整体肉价是有记录以来的最高点,6月份的价格已经从高点转入下行通道,月环比有5.14%的降幅,降幅是比较大的。

2016年6月份的价格比2015年同期的9.42元/斤上涨29.30%;比2014年同期的8.07元/斤上涨50.93%;比2013年同期的9.13元/斤上涨33.41%;比2012年同期的8.87元/斤上涨37.32%。根据我们手头现成的数据来看,2016年6月份白条猪的整体价格虽然已经不是历史的最高点,但仍然是历年同期的最高点。

2016年6月份日均上市量为1454.7头,比5月份的1533.68头减少5.15%;比4月份1527.33头减少4.76%;比3月份的1626.77头下降10.58%;比2月份的1449.42头增加0.36%。

6月份日均上市量比2015年同期的1845头减少21.15%;比2014年同期的1933.33头减少24.76%;比2013年同期的1704.63头减少14.66%;比2012年同期的1382.27头增加5.24%。

上述数据表明:

1、压栏惜售加剧了毛猪供应的紧张形势

6月份白条猪日均上市量仍然是很低的,日均上市量同比下降的幅度远远大于毛猪产能同比下降的幅度。这种现象已经延续了数月。这里面需要强调的是:养殖场养殖的毛猪绝不是为了自己食用的,而是要上市的,前期过度的惜售积攒下来的毛猪终归是要进入市场的,他们惜售时,加剧了毛猪供应的紧张形势,使得肉价大幅上涨。但是,他们并没有获利,因为他们的毛猪仍然被留在圈中。等到肉价回落以后,惜售的心理淡化,他们毛猪出栏的时候,已经错过峰值。压栏惜售实际上是在为别人抬轿子,为他人作嫁衣裳。

在股市里有一批名嘴,他们预测某只股票上涨时,有些人相信了,开始买进那只股票,那只股票通常会上涨;他们预测某只股票会下降,也有一些人相信了,纷纷开始卖出那只股票,结果那只股票通常会下跌。人们把他奉为“名嘴”。过一段时间以后,人们发现,当这些名嘴预测某只股票会上涨的时候,恰恰是他们想卖出这只股票的时候;当他们预测某只股票会下降的时候,恰恰是他们想买进这只股票的时候。他们名义上是第三方,实际上是在为特定的利益集团服务的,坑害了不少善良的股民。后来,人们看清了这些名嘴原来是黑嘴的真面目。

在肉价走势分析预测的过程中,存在着大量的名嘴、分析师、预言师,他们在前期肉价上涨的过程中起到了推波助澜的作用。表面上看,养殖场在这个过程中获利颇丰,是对养猪场有利的,但是,肉价涨得越高会跌得越狠,肉价的大起大落是对养殖业的致命伤害。同时,一些养殖场相信这些预言,开始压栏惜售,把正常的出栏重量由110公斤提高到140公斤、170公斤,而一些比较冷静的养殖场,毛猪出栏的重量则由120公斤下降到110公斤,甚至109、108公斤。惜售的养殖场把肉价抬起来以后,为其他养殖场获利创造了条件,而他们压栏的毛猪出栏时,肉价下降,获利远远小于正常销售的养殖场。

真正的名嘴,应该为养殖业健康、稳定发展发声,为避免肉价大幅波动献言、建言。

2、6月份的日均上市量比2012年同期增加5.24%,6月份的加权平均价比2012年同期上涨37.32%

6月份是消费的淡季,日均上市量相对是比较低的。不过,我们通过对比可以看到,今年6月份的日均上市量比2013、2014、2015年同期的销量是下降的,价格也是上涨的。而相对2012年同期来看,销量(日均上市量)是增加的,价格也是大幅上涨的。

为什么用2012年做比较呢?我们知道,2011年的4、5月份肉价开始上涨;到2012年的2月份肉价企稳;3月份肉价就开始进入下降通道;6月份政府出面收储托市了。导致2011年肉价上涨的原因不仅仅是2010年的低价位造成许多养殖户退养,还有2010年末、2011年初的疫情。2015年肉价上涨的动力主要是2014年的低价位带来的生猪去产能化,并没有疫情。所以,2015年毛猪产能的恢复应该比2011年更顺利一些。

2011年肉价上涨1年的时间,就迫使政府出手,通过收储来进行托市;2015年肉价上涨1年之后,还有许多预言家预测肉价在2017年仍然能够保持在高位。

对于6月下旬肉价的硬着陆,许多分析师感到不解,孰不知:

“近期肉价下行,是大体型毛猪过多所致;而大体型毛猪过多源于长时间压栏;长时间压栏的原因是对肉价过高的预期;过高的预期来源于分析师们铺天盖地的宣传,就是误导。当然,有些分析师是自己依据自己得到的数据分析的;有些分析师是人云亦云;有些是冒充的,借对主流观点的宣传来显示自己的判断力;有些则是被裹挟或者是不负责任的。当时众口一词的预言对养殖业造成的伤害在后期会逐渐表现出来。正如我们在5月20日《每周动态》中谈到的那样:‘我们现在可以断定:那些鼓吹肉价继续冲高的机构、网站,搬起的石头有可能会砸了养猪场的脚。’”—(见6月24日的《每周动态》)

6月份毛猪的日均上市量比2012年同期增加5.24%,说明毛猪的供应形势已经好于2012年同期;白条猪批发的加权平均价大幅度地高于2012年同期,竟高出37.32%,说明肉价中还是含有大量水分的,肉价中存在着虚高的成分。

3、在养猪场、名嘴普遍预期肉价会在6-8月份冲高的预期中,肉价的走势掉头向下

6月后半月肉价下行的速度加快,导致6月份白条猪的加权平均价明显低于5月份,这种走势,出乎许多名嘴、预言家的意料之外。现在,这些名嘴可以寻找许多理由来解释这种现象,比如屠宰场压价、比如需求不旺、比如养殖场相互踩踏。

老北京有一句俗话:“脚上的泡是自己走出来的”,怨不得别人。如果价格中没有泡沫、没有虚高的成分,肉价的走势仍然会比较扎实。正是肉价被人为提高,造成基础的垮塌,才有了肉价的硬着陆。

6月后半月肉价的下滑,仅仅是开始,肉价进入下行通道是难以扭转的。我们可以看到,跌得越狠,就会涨得越高,同样,肉价涨得越高就会跌得越狠。如果我们回过头来仔细思考近几年肉价的波动,就会看到,那些名嘴、大神、大仙们为肉价的大幅波动是怎么样地鼓噪了。

在《5月份猪肉价格走势分析》中我们谈到:“惜售是有条件的。惜售以后,毛猪延长了留栏时间,毛猪个体会越长越大,由瘦肉型猪长成肥肉型猪。在进入夏季以后,人们在饮食上会追求清淡,肥肉型猪会被市场所排斥。所以,进入夏季以后,肥肉型毛猪的收购价会低于标猪的收购价,此前留栏时间过长的毛猪会积极寻找出路,惜售的心理会不攻自破。”

同样,在《5月份猪肉价格走势分析》中我们还谈到:“在猪肉供应链中,屠宰厂将逐渐获得话语权

5月下旬,北京的几家屠宰厂已经获得部分话语权。事情的经过是这样的:随着气温的升高,肥肉出现卖难,大体型的白条批发价明显低于标猪白条,屠宰厂就不愿意收购肥猪了。有的屠宰厂把肥猪,即单重超过140公斤的毛猪视为‘残猪’,每头毛猪的收购价下降100元。这在前一段时间是不可想象的。当时毛猪的价格坚挺,收都收不上来,那里还敢降价收购呢?5月下旬能够降价收购,就是这种大体型毛猪太多了,给屠宰厂提供了压价的可能。

这种现象的出现,意味着毛猪价格开始出现松动,如果我们还陶醉在‘毛猪价格坚挺、养猪场一家独大’的氛围中,那么就可能会错失一些良机的。”

屠宰厂话语权的获得,是养猪场赠与的。是养殖场过高的预期造成大量毛猪压栏、是大量压栏的毛猪出现滞销把价格砸了下来。“脚上的泡是自己走出来的”。

4、对6月份肉价的结论

⑴、6月下旬毛猪价格下降是被推迟了2、3个月的下降,肉价中的水分会逐渐被挤出;

⑵、毛猪供应正在由偏紧向宽松过度,尽管一些数据不支持这个转换,一些预言家也不希望看到这个变化,但是市场规律是难以抗衡的;

⑶、肉价步入下行通道;

⑷、一些急于“突围”、“扩张”的养殖场,需要冷静地思考后期的发展和经营策略。