北京新发地每周市场动态(2016.10.8-2016.10.14)

一、本周猪肉价格走势分析

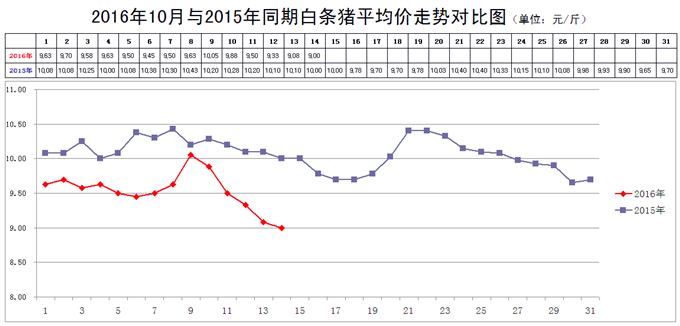

本周白条猪批发的平均价明显下降。

2016年10月14日,新发地市场白条猪的批发平均价是9.00元/斤,比2016年10月7日的9.50元/斤下降5.26%;比2016年9月14日的10.75元/斤下降16.28%;比2015年10月14日的10.00元/斤下降10%。周环比明显下降;月环比大幅下降;年同比降幅明显。上周末,年同比价格下降7.77%,本周同比降幅继续放大。

本周(2016年10月8日至10月14日),新发地市场白条猪批发的平均价连续下行,降幅十分明显。

本周白条猪的最高价是10.05元/斤(10月9日),比上周的9.70元/斤上涨0.35元/斤,涨幅3.61%;最低价9.00元/斤(10月14日),比上周的9.45元/斤下降0.45元/斤,降幅4.76%。最高价比最低价高出1.05元/斤,高出11.67%。肉价波动的幅度比上周的2.65%明显放大。放大的原因是本周的最高价上涨、最低价下降,使得最高价与最低价之间的差距大幅拉大。

本周,白条猪的日均上市量为1844.86头,比上周(10月1-7日)的1647.14头增加12.00%;比前2周(9月24-30日)的1873.43头减少1.53%;比前3周(9月17-23日)的1712.57头增加7.72%;比前4周(9月10-16日)的1878.14头减少1.77%。

去年同期日均上市量为1975.57头,今年同比增加-6.62%,上周同比下降的幅度是5.62%,本周同比降幅有所拉大。

本周白条猪的日均上市量仅仅比国庆节期间和中秋节期间的上市量略低,高于其他时期,表明毛猪的供应能力正在稳步增强。但是,上市量还是略低于去年同期的,说明,近期毛猪的实际供应能力还是略低于去年同期的。尽管供应量不及去年同期,价格却明显低于去年同期,不是今年的需求不旺,而是去年同期的价格存在着虚高的水分。在人们对后期肉价上涨的预期被现实一次次击碎以后,销售心理归于理性,价格也逐渐回归理性。

本周出现的最低价,是去年6月上旬时的价格,也是自2015年6月上旬以来的最低价。去年全年的最低价出现在3月8日,当时新发地市场白条猪批发的平均价是6.88元/斤,随后肉价进入上行通道,到6月7日上涨到9元/斤,6月23日突破10元/斤,肉价在快速上涨的过程中,虚高的水分大量被掺杂进来,一直到今年的9月份,肉价是浮肿的。目前肉价进入下降区间,肉价正在逐渐消肿。本周出现的最低价比5月中旬(5月15日)出现的最高价13.28元/斤下降32.23%,降幅十分明显。下降的原因一方面是供应能力得到恢复,一方面是肉价消肿。我们在此前的《每周动态》中谈到:“后期肉价的走势‘会呈现出台阶式的下降’。5月后半月到6月,肉价已经下了一个台阶;本次,肉价从9月后半月到10月,肉价还会再下一个台阶。”最近一段时间肉价的走势就是下台阶。

当然,肉价下降的另一个动力是饲料下降,特别是玉米,同比降幅更是明显,这也为肉价同比下降创下了很大的空间。

上周我们曾经谈到:“去年3月份以后,肉价开始爬山,今年5月中旬登顶成功,目前是凯旋下山。当然,下山的道路并不平坦,还会有些起伏,但是,大方向是下山,在到达谷底之前,这个趋势是难以改变的。阶段性谷底有可能出现在2017年3-6月份之间,以后会在低位运行较长时间。”至于在低位运行时间的长短,实际上就是前期价格虚高对养殖场的误导程度。

二、本周鸡蛋价格走势

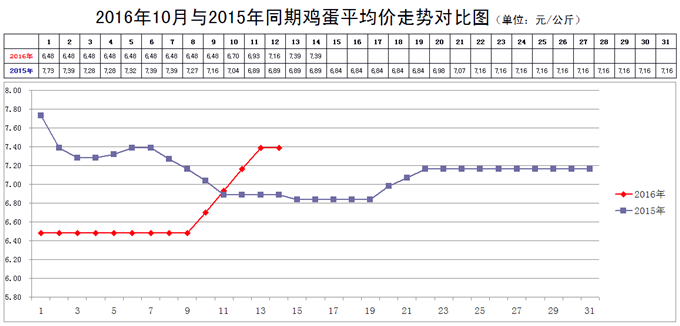

本周鸡蛋价格大幅上涨。

10月14日,新发地市场鸡蛋的批发价是3.69元/斤,比10月7日的3.24元/斤上涨13.89%;比2016年9月14日的3.96元/斤下降6.82%;比2015年10月14日的3.45元/斤上涨6.96%。周环比大幅上涨;月环比大幅下降;年同比明显上涨。上周末,年同比下降12.43%,本周同比由大幅下降转变为明显上涨。

本周鸡蛋价格出现上涨,主要有3方面因素:

1是今年6月份以后,鸡蛋价格始终处于近几年同期的最低价位,为价格反弹预留了较大的空间;

2是前期价格很低,拉动了需求增长,养鸡场积压的鸡蛋大部分已经销售出去,鸡蛋的存量明显减少;

3是现货鸡蛋价格总是受到期货走势的影响,7月份鸡蛋价格上涨受到期货大盘的拉动,近期价格上涨同样受到期货大盘的拉动。

现货交易有着现货交易的规律,期货交易有着期货交易的规律,2个规律是互相制约与呼应的。总体上看,在现货交易方面,鸡蛋产能仍然略大于需求,价格上涨的幅度还是会受到供求关系的制约的,当价格上涨到养鸡场有了比较满意的盈利以后,养鸡场出货的意愿增强,价格还是会回归到1个比较合理的价位的。

因此,今年年底之前,鸡蛋价格会在低位运行较长时间。

三、本周蔬菜价格走势

㈠基本概况

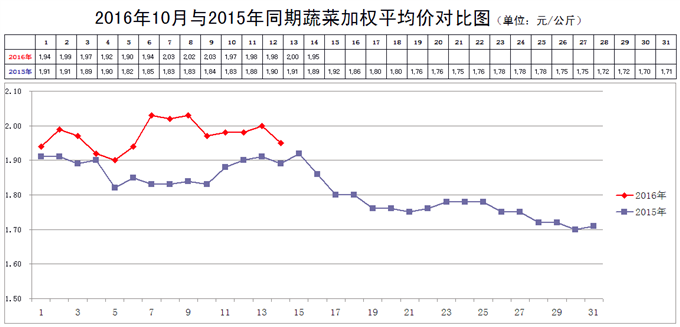

本周之内,蔬菜价格波动得比较厉害,周后期表现出波动下行的趋势。

10月14日,新发地市场蔬菜的加权平均价是1.95元/公斤,比10月7日的2.03元/公斤下降3.94%;比去年同期的1.89元/公斤上涨3.17%。周环比小幅下降;年同比小幅上涨。上周末,年同比上涨10.92%,本周同比涨幅大幅收窄。

本周内的最高价2.03元/公斤(10月9日),与上周的2.03元/公斤持平;本周内的最低价1.95元/公斤(10月14日),比上周的1.90元/公斤上涨2.63%。本周的最高价出现在周前期,最低价出现在周后期,表明本周的菜价走势呈现出波动下行的趋势。

上周,最高价比最低价高出6.84%,本周的最高价比最低价高出的幅度为4.10%,价格波动的幅度比上周略有收窄。

本周的价格是在高于去年同期的价位上运行,这种状态会一直延续到11月下旬。尽管今年的这段时间价格会高于去年同期,但是今年的价格则是相对比较合理的价格。

透过本周价格的波动,我们可以看到,本周蔬菜的供应仍然处于产地转换的衔接期,后续产地蔬菜的供应量不时地出现一些波动,价格也随之波动。造成这种波动的主要原因并不是后续产地蔬菜供应不足,而是前期价格上涨以后,后续产地蔬菜的地头收购价也出现上涨,但是,在供应充足的情况下,商户把蔬菜运抵市场后,售价并不能同步上涨,出现亏损,于是就减少了上市量,又把价格提高。目前价格波动,就是供需之间的磨合过程。一旦磨合完成,价格就会逐渐趋于稳定。

目前看来,这个磨合期大约会持续1个月左右,原因有3:

1、大宗蔬菜的供应是充足的,价格走势会相对稳定,并且有稳中有降的趋势。特别是那些适宜冬储的蔬菜,供应能力超过去年,价格也会低于去年同期;

2、小品种蔬菜供应量波动较大,受北方产区气温逐渐走低的影响,价格会逐渐走高;

3、产地会继续南移,等到长江中下游地区蔬菜大量上市也会,真正形成批量上市条件,取代北方冷棚蔬菜,价格会稳中有降。

目前河南、湖北、江苏、浙江、四川、云南蔬菜正在生长期,那里的蔬菜的产能是比较大且稳定的,只有这些产地蔬菜取代河北、山东蔬菜以后,价格波动的幅度就会收窄。

㈡、本周市场的热点话题

1、芹菜

10月14日,新发地市场芹菜的批发价是0.9-1.1元/斤,上周末(10月7日)的价格是1-1.2元/斤,周环比下降9.09%;去年同期的价格是0.5-0.7元/斤,年同比上涨66.67%。

目前上市的芹菜95%来自山东德州的禹城市,其余少量来自北京及周边地区。北京及周边地区的芹菜,瞄准冬季的价格,目前没有批量上市,反倒是山东禹城的芹菜供应着北京。山东其他地方的芹菜也已经成熟,比如泰安、临沂,那里的芹菜大部分销往南方产区,南方产区芹菜的价格比北京高,所以,目前只有禹城的芹菜进京。禹城到北京的距离比泰安、临沂近。

泰安、临沂秋季的芹菜在播种期时,受到强降雨与连续降雨的影响,播种期推迟,上市期也推迟,导致目前的价格明显高于去年同期。其实,山东秋季芹菜的种植面积是比较大的,与去年同期基本相当,目前难以进京,主要是南方地区价格较高所致。等到南方产区芹菜进入收获期,山东芹菜还是会大量进京的。

2、胡萝卜

10月14日,新发地市场胡萝卜的批发价是0.3-0.45元/斤,上周末(10月7日)的价格是0.5-0.6元/斤,周环比下降31.82%;去年同期的价格是0.5-0.8元/斤,年同比下降42.31%。

秋季的胡萝卜确实是获得大丰收,大丰收的表现就是价格跌入低谷。上周末价格较高,并不是产量不足所致,而是产区降雨,影响收获。本周降雨停歇,胡萝卜大量进京,价格快速下降。

目前进京的胡萝卜来自内蒙包头到赤峰一线;来自陕西渭南到河北张家口、承德一线,大量的胡萝卜挤满了新发地市场胡萝卜交易区,市场价格与包头地区地头收购价相同。

内蒙赤峰的林西地区、河北承德的围场地区,已经有一部分胡萝卜受冻被遗弃,北方产区正面临着低温提前到来风险,胡萝卜的销售压力紧迫。

3、团生菜

10月14日,新发地市场团生菜的批发价是0.8-1元/斤,上周末(10月7日)的价格是0.6-1.8元/斤,周环比下降25%;去年同期的价格是0.7-1.8元/斤,年同比下降28%。

本周团生菜价格明显下降,是北京及周边地区团生菜大量上市的结果。目前,产自北京顺义、通州、大兴的团生菜以及河北廊坊固安县的团生菜正在进入上市高峰期,价格明显下降。

上周末,团生菜的价格差距比较大,那是因为当时团生菜的质量差异比较大,是河北北部团生菜上市的尾期。本周全部是后续产地刚刚开园的团生菜,质量上乘,差异较小,物美价廉。

4、豇豆

10月14日,新发地市场豇豆的批发价是1.4-2.6元/斤,上周末(10月7日)的价格是2-2.6元/斤,周环比下降13.04%。去年同期的价格是2.5-3元/斤,年同比下降27.27%。

本周末豇豆的主流价格是2.1元/斤上下,是来自广西合浦的豇豆,上市量大且价格趋于一致,价格差距大的是产自河北保定的,质量参差不齐,已到上市的尾期。后期豇豆的主要供应地集中在广西,随后是福建漳州,年底之前是广东,春节之前是海南。

河北豇豆的价格波动较大,等到南方产区豇豆完全取代河北豇豆以后,价格波动的频次与幅度都会收窄。

今年南方产区冬季蔬菜的种植面积较大,我们担心冬春季南方蔬菜受到去冬今春价格异常走高的影响,会盲目扩种,影响菜农的收入。