北京新发地每周市场动态(2016.11.19-2016.11.25)

一、本周猪肉价格走势分析

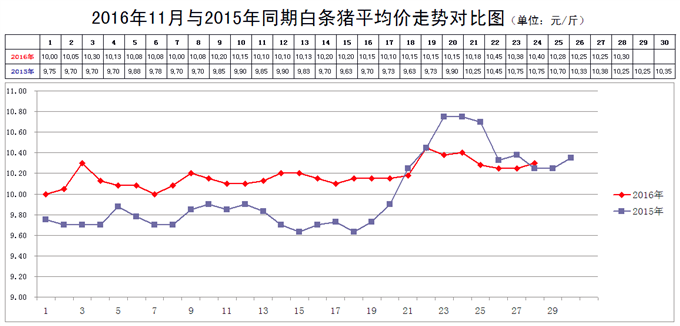

本周白条猪批发的平均价冲高回落,回落以后的价格高于冲高前的价格。

2016年11月25日,新发地市场白条猪的批发平均价是10.28元/斤,比2016年11月18日的10.15元/斤上涨1.28%;比2016年10月25日的9.90元/斤上涨3.84%;比2015年11月25日的10.70元/斤下降3.93%。周环比小幅上涨;月环比涨幅明显;年同比小幅下降。上周末,年同比价格上涨5.40%,本周同比有上涨转变为下降。

本周(2016年11月19日至11月25日),新发地市场白条猪批发的平均价在周前期出现上涨,周后期回落,回落以后的价格略高于上涨之前的价格。

本周白条猪的最高价是10.45元/斤(11月22日),比上周的10.20元/斤上涨2.45%;最低价10.15元/斤(11月19、20日),比上周的10.10元/斤上涨0.50%。最高价比最低价高出0.30元/斤,高出3.47%。肉价波动的幅度比上周的1%明显放大。放大的原因是本周的最高价、最低价均出现上涨,其中最高价上涨的幅度更大一些,使得最高价与最低价之间的差距明显拉大。

本周,白条猪的日均上市量为1873.71头,比上周(11月12-18日)的1867头增加0.31%;比前2周(11月5-11日)的1905.14头减少1.70%;比前3周(10月29-11月4日)的1885.14头减少0.66%;比前4周(10月22-28日)的1839.29头增加1.82%。

去年同期日均上市量为2002头,今年同比增加-6.46%,上周同比下降的幅度是9.88%,本周同比降幅明显收窄。

本周前期肉价大幅上涨,是因为当时北方地区出现大范围降雪所致,影响了毛猪的运输,屠宰厂的白条猪出厂价趁机大幅上涨。当时的情况是,毛猪的价格并没有上涨,而是降雪为白条猪价格上涨提供了借口。近几年北京市场上肉价的走势,实际上被定点屠宰厂所把控,从去年年初肉价上涨伊始,就是肉价先上涨、毛猪的价格跟进;毛猪价格上涨以后,屠宰厂趁势再上涨;肉价上涨进一步拉动猪价上涨。

本周肉价上涨是在猪价进行调整阶段出现的上涨,上涨如“山倒”,回落如“抽丝”。上涨的时候豪气冲天,回落的时候扭扭捏捏。

如果我们看清此次肉价上涨的原委,就知道肉价上涨带有人为拉动的因素;就知道此次上涨与供求关系没有直接的关联。如果养猪场通过此次肉价上涨就仿佛看到肉价上涨的曙光,有可能会是空欢喜一场。此次肉价上涨的另一个推手是惜售,惜售的结果会导致暴跌。

上周我们曾经谈到:“目前毛猪的产能比供应过剩时候的产能是下降的,还达不到供应过剩时的程度。如果按照供应过剩时的产能来衡量毛猪的实际供应能力,目前还是存在着一定的缺口的。这个缺口,有可能在明年春季过后得到弥补。”当供求关系基本平衡的状态被产能过剩所替代,就是产能达到供应过剩时的水平,肉价还会继续下探的。如果控制得不好,明年春季过后,在肉价的走势上会得到表现。

二、本周鸡蛋价格走势

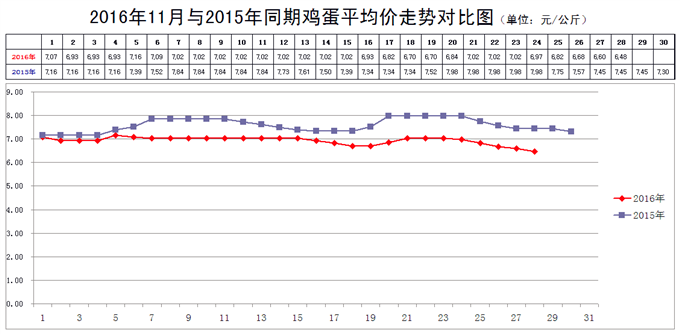

本周前期,鸡蛋价格快速走高,周后期连续下降,下降以后的价格略高于走高前的价格。

11月25日,新发地市场鸡蛋的批发价是3.41元/斤,比11月18日的3.35元/斤上涨1.79%;比2016年10月25日的3.47元/斤下降1.73%;比2015年11月25日的3.88元/斤下降12.11%。周环比小幅上涨;月环比小幅下降;年同比降幅较大。上周末,年同比下降10.90%,本周同比降幅略有放大。

本周之初,鸡蛋价格出现快速上涨的状态,上涨的动力是北方地区大范围降雪,影响了鸡蛋的运输,产地价格没有上涨,批发市场价格上涨。随着运输的恢复,鸡蛋价格复又出现回落,至本周末,回落以后的价格略高于上涨之初的价格。

本周鸡蛋价格走势与猪肉价格走势类似,周前期价格上涨,均是因为降雪影响道路运输所致,在道路运输恢复以后,均又逐渐回落到接近上涨时的价格。所不同的是,鸡蛋价格会很快回归到价格上涨上涨之初时的价格,而猪肉若要回到原点,需要到毛猪实在卖不出去的时候或者是积压过量的时候。因为鸡蛋一旦生产出来,积压的是商品蛋,而毛猪则可以通过推迟出栏来控制商品猪即猪肉的供应量。

上周我们曾经谈到:“在鸡蛋供应充足的情况下,鸡蛋销售处于不温不火的状态,鸡蛋累积的过剩在近期表现明显,迫使价格下滑。如果近期没有销售的拉动或者鸡蛋产能、存量进一步充分释放,鸡蛋价格有可能逐步滑向低谷。”本周之初鸡蛋价格快速上涨与鸡蛋的供应能力没有直接的关系,并不是产能不足拉动的上涨。

按照目前的供求关系,今年年底之前,鸡蛋价格会在低位运行较长时间,甚至明年全年的价格都会处于较低的价位。

三、本周蔬菜价格走势

㈠基本概况

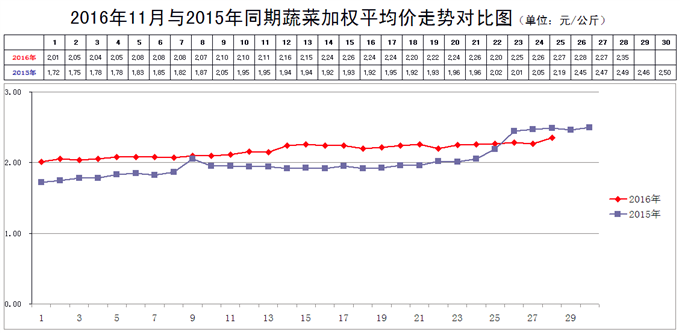

本周之内,蔬菜价格继续缓慢上涨。

11月25日,新发地市场蔬菜的加权平均价是2.27元/公斤,比11月18日的2.20元/公斤上涨3.18%;比去年同期的2.19元/公斤上涨3.65%。周环比小幅上涨;年同比涨幅较小。上周末,年同比上涨14.58%,本周同比涨幅明显收窄。

本周内的最高价2.27元/公斤(11月25日),比上周的2.26元/公斤上涨0.44%;本周内的最低价2.20元/公斤(11月22日),比上周的2.15元/公斤上涨2.33%。本周的最低价出现在周中期,最高价出现在周后期,表明本周的菜价虽然出现一些波动,但是总的趋势是在缓慢上涨。

上周,最高价比最低价高出5.12%,本周的最高价比最低价高出的幅度为2.73%,价格波动的幅度比上周明显缩小。

本周之初,一波强寒流自北向南袭扰了大半个中国,全国多地降温明显。与今年年初的那场强寒流不同的是,此次强寒流对蔬菜生产的影响相对较小。影响相对较小的原因主要有3个:1个是北方产区的蔬菜,已经没有露地生产的蔬菜了,大棚蔬菜由于有基础设施的护佑,没有出现冻害;第2 个是,此次强寒流的预报比较提前,北方冬储蔬菜在强寒流之前,已经全部入库、入窖,也没有出现冻害;3是南方产区降温虽然明显,但是温度仍然停留在冰点以上,不会对蔬菜产生冻害。今年年初的那场强寒流,南方产区的气温较长时间停留在冰点以下,把那茬蔬菜冻坏了一大部分。

此次强寒流对北方蔬菜的生产所造成的影响,仅仅是把冷棚蔬菜推到了退市的边缘,影响的品种较少。所以,虽然此次强寒流造成气温的大幅下降,但是气温在下降之前的起点还是比较高的,并没有出现极端天气的影响。

本周中期,新发地市场蔬菜的加权平均价出现短暂的下降,原因是:在强降温之前,商户大多都已经准备了比较充足的蔬菜,有些蔬菜在寒流到来之前就已经进入市场;有些蔬菜在寒流到来之时正在运往市场。所以,强寒流天气到来时,市场上的供应是充足的,价格难以上涨。而强寒流到来之前,零售商为了应对强寒流带来的价格上涨,已经提前从市场上大量采购并且有所储备了;许多居民家庭也已经有所储备。所以,气温最低的那几天,进入市场采购的零售商数量是减少的,而市场供应是充足的,因此,在本周中期,菜价还是有所回落的。

近期,随着反季节蔬菜在蔬菜供应总量中所占的份额逐渐加大,菜价已经进入上涨区间。去年同期,菜价由18日的1.92元/公斤上涨到25日的2.19元/公斤,涨幅达到14.06%,本周环比涨幅只有3.18%,涨幅相对是比较小的。去年同期价格上涨是因为低温寡照;本周价格上涨属于季节性上涨,强寒流的菜价的影响并没有充分表现出来,是比较小的。

按照今冬明春蔬菜的供应形势来看,从12月上旬开始一直到明年的3月份,菜价很可能会一直低于上年同期的价格。

㈡、本周市场的热点话题

1、大白菜

11月25日,新发地市场大白菜的批发价是0.3-0.5元/斤,上周末(11月18日)的价格是0.25-0.4元/斤,周环比上涨23.08%;去年同期的价格是0.35-0.38元/斤,年同比上涨9.59%。

本周大白菜价格上涨,是强寒流影响的。在强寒流到来之前,天气预报已经提前报出,种植大白菜的农户怕地里的大白菜被冻坏,所以突击抢收大白菜,抢收后的大白菜绝大部分及时储存起来了。所以,这次强寒流对大白菜生长的影响很小。

已经收储的大白菜在入库、入窖以后,再出库、出窖就要增加一些人工成本和损耗成本,价格就会出现上涨。

实际上,大白菜价格上涨的绝对值并不很大,只有0.05-0.1元/斤,但是由于大白菜本身的价格就比较低廉,尽管价格上涨的绝对值并不很大,但是涨幅却比较明显。

今年秋季,北方产区的大白菜获得大丰收,由于去冬今春冬储大白菜的价格涨幅很大,所以,农户对冬储大白菜还是非常精心的,冬储大白菜的储存量超过去年。如果今冬明春不出现极端天气的话,今冬明春大白菜的供应将是十分充足且价格也会相对低廉。

2、紫皮洋葱

11月25日,新发地市场紫皮洋葱的批发价是1-1.3元/斤,上周末(11月18日)的价格是0.8-1.2元/斤,周环比上涨15%;去年同期的价格是0.9-1.3元/斤,年同比上涨4.55%。

每年的冬春季,北京市场上销售的洋葱几乎全部来自甘肃,比如武威、天水、定西;也有少量来自内蒙和黑龙江,比如通辽、佳木斯。但是,绝大部分还是来自甘肃。

目前上市的洋葱,全部是库存洋葱,在强寒流到来之前,北方产区的洋葱已经全部入库、入窖,强寒流对冬储洋葱影响很小。本周洋葱价格上涨,主要是增加了入库、出库的费用。

据悉:今年秋季,北方产区洋葱获得大丰收,今年洋葱的入库量远远超过去年。但是,由于去冬今春冬储洋葱的价格达到有记录以来的最高价,所以,已经入库的洋葱,无论是农户还是储存商,都不急于销售,导致目前洋葱价格的坚挺。

但是,如果今冬明春不出现极端天气的话,冬储洋葱在明年开春以后会面临很大的销售压力。

3、团生菜

11月25日,新发地市场团生菜的批发价是5.5-6元/斤,上周末(11月18日)的价格是3.5-4.5元/斤,周环比上涨43.75%;去年同期的价格是0.7-1.8元/斤,年同比上涨360%。

去年初冬,团生菜的价格是比较低廉的。当时,不仅是北方产区暖棚生产的团生菜价格低廉,云南昆明冷棚生产的团生菜价格也十分低廉。云南团生菜运抵北京,批发价就是1.5-1.8元/斤,北方暖棚生产的团生菜也卖不上价。

今年此时,北方产区冷棚的团生菜全部退市,暖棚生产的团生菜种植面积减少,团生菜的价格在3周之前就开始上涨,一直上涨到本周之初。如果云南的团生菜不能进京,团生菜的价格还会继续上涨。

其实,云南团生菜在2周之前就进入收获期,云南团生菜的种植面积也是明显减少的。所以,云南团生菜在产地的价格也是非常高的,只有北京团生菜的价格上涨到一定程度,云南团生菜才能够进京。所以,本周之初,在北京团生菜的价格上涨到5.5元/斤时,云南团生菜才开始进京。云南团生菜进京以后,价格趋于稳定。

北方产区暖棚团生菜还没有到大量上市的时间,云南冷棚团生菜也没有进入批量上市期,目前的价格还属于青黄不接阶段,后期的价格会出现一定幅度的回落,但是回落以后的价格还是会高于去年同期的。

4、白萝卜

11月25日,新发地市场白萝卜的批发价是0.8-1元/斤,上周末(11月18日)的价格是0.85-1.2元/斤,周环比下降12.20%;去年同期的价格是0.4-0.5元/斤,年同比上涨100%。

本周白萝卜的价格出现小幅回落。回落的原因是湖北、四川、重庆的白萝卜开始上市,供应量逐渐加大,价格出现松动。

今年我国中南部种植的冬季蔬菜,上市期比往年有所推迟。推迟的原因是:在这茬蔬菜的种植期时,当地反复出现高温和降雨天气,先期种植的秧苗被雨水浸泡,不得不重新补苗或者推迟播种期。

在中南部白萝卜上市之前,北京市场上的白萝卜主要来自河北的永清县,永清县暖棚种植的白萝卜不足以支撑北京市场的需求,所以,价格已经出现连续1个月左右的上涨,只有到本周,我国中南部生产的白萝卜进京,价格才逐渐趋稳并且稳中有降。

现在,我国中南部地区生产的白萝卜还没有到批量上市时间,近期上市的白萝卜是被提前拔出的,个头还比较小,没有完全长成。

据悉:中南部地区白萝卜的种植面积是比较大的,一旦进入批量上市期,白萝卜的价格还会继续下降。目前之所以有一部分还没有完全长成的白萝卜提前上市,一方面是受到市场需求的拉动;一方面是因为近期的行情太好了,农户、生产基地宁肯提前拔出,亩产下降,也不愿意错失近期的好行情。