北京新发地每周市场动态(2017.4.22-2017.4.28)

一、本周猪肉价格走势分析

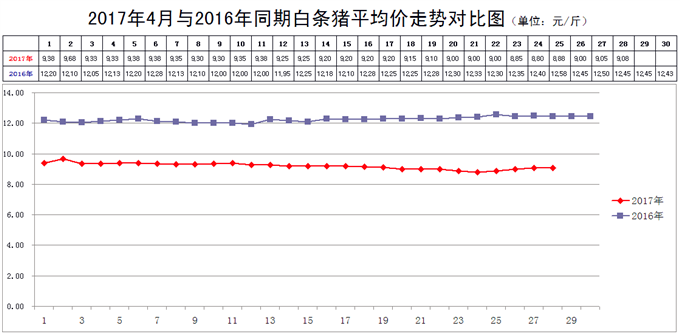

本周,白条猪批发平均价先抑后扬。

2017年4月28日,新发地市场白条猪的批发平均价是9.08元/斤,比4月21日的9.00元/斤上涨0.89%;比2017年3月28日的9.65元/斤下降5.91%;比2016年4月28日12.45元/斤下降27.07%。周环比微幅上涨;月环比明显下降;年同比大幅下降。上周末,年同比下降27.01%,本周同比降幅略有放大。

本周(2017年4月22日至4月28日),新发地市场白条猪批发平均在周前期缓慢下降,周后期有所反弹。

本周白条猪的最高价是9.08元/斤(4月28日),比上周的9.20元/斤下降1.30%;最低价8.80元/斤(4月24日),比上周的9.00元/斤下降2.22%。最高价比最低价高出0.18元/斤,高出3.18%。肉价波动的幅度比上周的2.22%有所放大。放大的原因是本周的最高价、最低价均出现下降,其中最低价的降幅更大一些,使得最高价与最低价之间的差距有所拉大。

本周,白条猪的日均上市量为1836.57头,比上周(4月15-21日)的1806.14头增加1.68%;比前2周(4月8-14日)的1737.71头增加5.69%;比前3周(4月1-7日)的1726.14头增加6.40%;比前4周(3月25-31日)的1786.14头增加2.82%。

去年同期的日均上市量是1518.29头,同比增加20.96%。上周同比增加19.06%,本周同比增幅继续放大。

本周肉价在周前期延续上周的态势,继续缓慢下降,周后期出现反弹。之所以出现这样的变化,主要是由2方面因素构成:

1、临近5.1节,居民购买量加大,需求比较旺盛

在新发地市场,白条猪分割以后,排骨、前肘需求旺盛,分割以后的这两个部位热销,价格出现上涨。此前,分割商销售1扇白条,毛利一般在30元左右,由于排骨、前肘价格上涨,仅这两个部位的毛利就可以到达20元,其他部位的毛利即使有所下降,白条猪分割以后的获利也可以超过30元,所以,市场上的商户抢购白条猪的热情较高,使得白条猪价格有了上涨的机会。

与这个现象伴生是,每天的排骨、前肘早早就销售一空,而猪肉则大量滞销。

2、北方产区毛猪价格企稳,个别地区的价格有所抬头

去年3月份,白条猪的价格实际上是在缓慢下降的,但是,后来有了“能繁母猪存栏量同比、环比仍然在继续下降”的消息发布,使得毛猪价格开始坚挺起来,白条猪价格也出现反弹;去年4月份,白条猪的价格继续下降,但是,由于有了相关领导的讲话,说后期毛猪价格不存在大幅上涨的可能性,使得毛猪价格开始连续的、小幅的上涨,每天都在小幅上涨,拉动白条猪价格连续走高。正是由于这2次的拉高,导致5月份肉价大幅跳水。

今年3月份,仍然有消息说,“2月份能繁母猪存栏量同比、环比仍然是下降的”,使得白条猪价格在3月中旬到4月中旬止跌企稳;4月份肉价又出现下降,这时,有相关领导的讲话,认为5月份肉价存在着反弹的“拐点”,使得4月下旬毛猪价格止跌企稳,市场上白条猪的价格出现反弹。

实际上,毛猪产能在1年前就出现了恢复性增长,这从新发地市场白条猪日均上市量同比增加的幅度就可以看出来。前面我们谈到,本周白条猪日均上市量同比的增幅为20.96%,上周同比增幅为19.06%,这么大的增幅,绝不是能繁母猪存栏量同比、环比继续下降能够实现的。实际上,春节过后,日均上市量同比增幅是在逐渐扩大的,这就是我们此前所说的:“我们是相信市场规律还是相信数据?也许等到真相大白时我们才能恍然大悟。”

没有毛猪出栏量的增加,就没有市场白条猪上市量的增加。同样,没有毛猪存栏量的增加就没有毛猪出栏量的增加;没有能繁母猪产能的增加就没有毛猪存栏量的增加。

上周我们曾经谈到:“按照目前白条猪供应状况,今年年底之前毛猪供应过剩的现象就可以表现出来。”不信,大家可以拭目以待。

从新发地市场白条猪价格走势来看:肉价已经进入下行通道,这种态势不是靠人为因素能够扭转的,这是市场经济规律的正常表现。毛猪产能在毛猪价格进入暴利区以后,市场上那只看不见的手就开始调节产能,这只手调节的能力远远超过一些人的想象。当肉价进入下行通道以后,短时间出现的一些波动,并不能改变肉价运行的大趋势。尽管在一些地域,毛猪价格出现一些反弹,这种反弹实际上并不具有趋势性的性质,也并不具有扭转乾坤的能力。一般来说,白条猪的价格在5.1节过后就会继续进入下行通道,这是“大势”。

所以,如果真正有利于养殖业健康、稳定的发展,现在需要对毛猪扩充产能的热情降降温,最直接的降温方式就是对毛猪价格预期降温,对毛猪出栏价降温。

二、本周鸡蛋价格走势

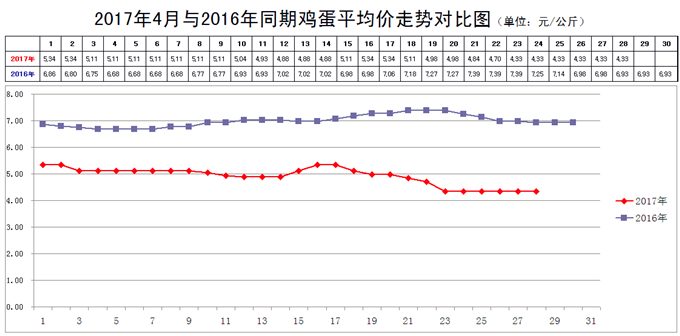

本周鸡蛋价格在周前期快速下降,周后期在谷底徘徊。

4月28日,新发地市场鸡蛋的批发价是2.17元/斤,比4月21日的2.42元/斤下降10.33%;比2016年3月21日的2.78元/斤下降21.94%;比2016年4月28日的3.57元/斤下降39.22%。周环比大幅下降;月环比大幅下降;年同比大幅下降。上周末,年同比下降34.59%,本周同比降幅明显放大,使得价格又陷入谷底。

鸡蛋价格2.17元/斤,是新发地市场近10年价格的极值,是最低价位,今年已经出现了2次。1次是在2月末;1次是4月末,即本周。本周中后期鸡蛋价格之所以得以稳定,最主要的原因是鸡蛋价格已经降无可降,因为目前的价格已经是养鸡场亏损的价格,价格如果继续下降,养鸡场的亏损会愈发严重。但是,由于近期鸡蛋产能明显供大于求,养鸡场鸡蛋的积压程度日益严重,价格在短时间内不仅难以上涨,甚至还存在着巨大的销售压力。特别是在气温快速升高以后,养鸡场内存放的鸡蛋是不宜久留的,销售压力愈发增大。

此前我们曾经用“惨烈”一词形容今年养鸡场面临的形势,是因为许多养鸡场知道鸡蛋产能过剩的现状,希望压缩产能。但是,养鸡场是希望别人压缩产能,给自己增加扩张的空间。如果大家都寄希望于别人,不约而同地坚守自己的阵地,那么鸡蛋价格低迷的状态就还会继续延续较长时间,一批养鸡场最终会因为资金链断裂,被迫退出养鸡业。到这个时候,这些养鸡场已经是负债累累了。所以我们仍然坚持此前的提示:“长痛不如短痛”。养鸡场压缩产能是摆脱目前困境的唯一出路。在这上面是不能有侥幸心理的,蛋鸡该淘汰的尽早淘汰。

三、本周蔬菜价格走势

㈠基本概况

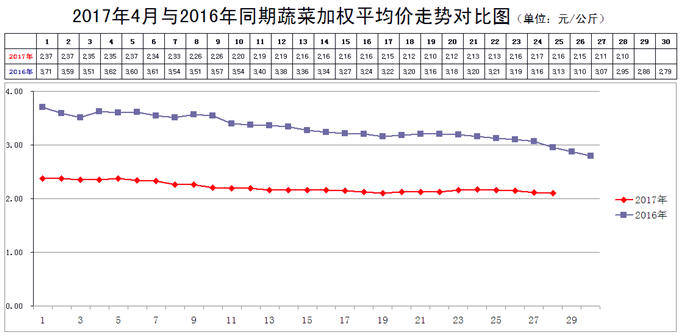

本周菜价走出了1条平缓的抛物线,周前期缓慢上涨;周后期缓慢回落。

4月28日,新发地市场蔬菜的加权平均价是2.10元/公斤,比4月21日的2.13元/公斤下降1.41%;比去年同期的2.95元/公斤下降28.81%。周环比小幅下降;年同比大幅下降。上周末,年同比下降33.44%,本周同比降幅略有收窄。

本周内的最高价2.17元/公斤(4月24日),比上周的2.16元/公斤上涨0.46%;本周内的最低价2.10元/公斤(4月28日),与上周的2.10元/公斤持平。本周的最高价出现在周中期,最低价出现在周后期,说明本周前期菜价在周前期回升,周后期回落。

本周前期价格有所反弹,实际上是接续上周后期的走势,反弹的幅度并不很大,主要是一部分蔬菜价格出现一些波动造成的。因为大部分蔬菜的价格已经下降到近几年同期的低点,农户收入颇微,商户也赚不到钱,所以,价格适度波动,是对商户、农户的补偿。整体菜价还是比较低的,仍然处于近几年同期的低点。

目前,北方春季蔬菜的供应能力仍然是大于需求的,这种现象会涵盖整个上半年,菜价仍然会继续在低位运行,很难出现实质性上涨,部分蔬菜还有可能出现阶段性卖难现象。

㈡、本周市场的热点话题

1、心里美水萝卜

4月28日,新发地市场心里美水萝卜的批发价是1-1.5元/斤,上周同期(4月21日)的价格是1.2-2.2元/斤,周环比下降26.47%。去年同期是0.5-1.1元/斤,年同比上涨56.25%。

近期市场上销售的心里美水萝卜分为2种:1种是冬储萝卜;1种是新萝卜。冬储的心里美水萝卜在上周的价格是1.2元/斤,本周有所回落。回落的原因是新萝卜价格出现明显下降,迫使冬储的萝卜价格回落。

去年秋季,冬储的心里美水萝卜储存量是比较充足的,由于储存量大,农户在冬季就开始大量降价促销,冬季的价格一直比较低,批发价在0.5元/斤上下。开春以后,冬储萝卜存量下降,价格出现小幅上涨,一直到新萝卜上市之前,冬储萝卜的价格上涨到1-1.5元/斤,直到本周中期,心里美萝卜的价格一直是比较高的,到本周末,新萝卜大量上市,价格才出现比较明显的降幅。

新上市的心里美水萝卜来自山东聊城,据悉,新萝卜的种植面积与去年同期大体相当,随后会进入批量上市阶段,价格还有继续下降的空间。

2、丝瓜

4月28日,新发地市场丝瓜的批发价是1.2-1.4元/斤,上周同期(4月21日)的价格是2-3元/斤,周环比下降48%。去年同期是1.4-2元/斤,年同比下降23.53%。

冬季市场上销售的丝瓜主要来自山东潍坊,开春以后,河北廊坊、北京房山的丝瓜开始上市。所以,丝瓜的价格从3月份开始,一直处于下降区间。

本周,市场上销售的丝瓜主要集中在3个产地:1个是山东潍坊,是暖棚生产的,正在被露地丝瓜所取代;1个是北京及周边地区,以房山窦店为主,是冷棚生产的;1个是河南濮阳,目前上市的是冷棚生产的,随后是露地生产的。本周丝瓜价格大幅下降,主要是河南丝瓜大量上市,冷棚生产的丝瓜进入集中上市期。

北京春夏秋季销售的丝瓜,主要依靠河南濮阳。据悉,今年濮阳露地丝瓜的种植面积是比较大的,使得今年丝瓜价格下降的时间比去年有所提前。

3、鲜蒜

4月28日,新发地市场鲜蒜的批发价是3-4.7元/斤,上周同期(4月21日)的价格是2.8-3.9元/斤,周环比上涨14.93%。去年同期是2-2.5元/斤,年同比上涨71.11%。

4月以后,正是鲜蒜开始大量上市的时间段,按照正常规律,鲜蒜的价格在这个时间段通常是下降的,但是今年则波动不已,出现上涨。

目前销售的鲜蒜主要是河南开封的,此前上市的鲜蒜是云南大理的,随后上市的是山东、江苏的。

由于储存的干蒜存量不足,干蒜的价格在3月末出现上涨。干蒜价格上涨以后,拉动鲜蒜的价格也出现上涨。

最先上涨的是云南鲜蒜,是储存商大量收购,把鲜蒜烘干作为干蒜销售,一部分新干蒜还出口到东南亚。云南鲜蒜价格上涨以后,河南鲜蒜的价格也被抬高,近期达到高点。目前鲜蒜价格上涨,主要是干蒜存量不足造成的,一部分鲜蒜被人工烘干,作为新干蒜上市。

近期上市的河南鲜蒜是早茬大蒜;晚茬大蒜在1周之后就会进入批量上市期,大约2周左右,山东大蒜也会进入上市期,到时候几个产地的鲜蒜同时上市,大蒜价格也会出现比较明显的降幅。

今年鲜蒜的种植面积比去年有明显的扩种,近期价格上涨是对前期大蒜供应缺口的补偿,后期供应正常以后,价格会出现比较明显的降幅的。

4、黄皮洋葱

4月28日,新发地市场黄皮洋葱的批发价是0.7-1.1元/斤,上周同期(4月21日)的价格是0.7-0.9元/斤,周环比上涨12.50%。去年同期是0.7-0.9元/斤,年同比上涨12.50%。

近期洋葱的价格表现得比较混乱,价格差距比较大,波动也比较大。原因就是近期上市的洋葱质量差异较大。

目前新发地市场销售的黄皮洋葱主要分为3个产地:1个是冬储洋葱,主要产地是甘肃。现在冬储洋葱的存量正在急剧减少,因为新洋葱上市以后,冬储洋葱就不再受欢迎了,价格也是最低的;1个是云南洋葱,云南洋葱也到了上市的尾期,存量也不充足了。本来云南洋葱的种植面积是比较大的,云南洋葱上市以后,价格出现了连续下降。但是,这种下降的态势在3月末受到遏制,并且出现了反弹。反弹的原因是3月中下旬以后,洋葱的出口量突然加大,销往东北亚地区、东南亚地区的洋葱放量,拉动云南新洋葱价格明显上涨。到本周末,云南黄皮洋葱的上市量在快速萎缩;再1个是四川洋葱,主产地是西昌,四川洋葱不如云南洋葱紧实,果型有些松散,价格相对较低。

正因为如此,云南洋葱是断断续续进入市场的,云南洋葱进入市场以后,洋葱的整体价格就高一些;云南洋葱没有了,价格就低一些。所以,近期洋葱的价格比较混乱。

新发地市场的商户反映:云南洋葱如果不出口,可以在北京销售较长时间,现在,退市期会比往年有所提前。同样,如果云南洋葱不出口,四川洋葱在北京市场上的销量也会下降,因为云南洋葱质量好于四川的。但是,近期河南驻马店、南阳的洋葱很快就要上市,随后山东、江苏洋葱也会上市,河南、山东、江苏的洋葱种植面积是超过去年的,洋葱价格较高的现象不会持续太长时间。