北京新发地每周市场动态(2017.12.16-2017.12.22)

一、本周猪肉价格走势分析

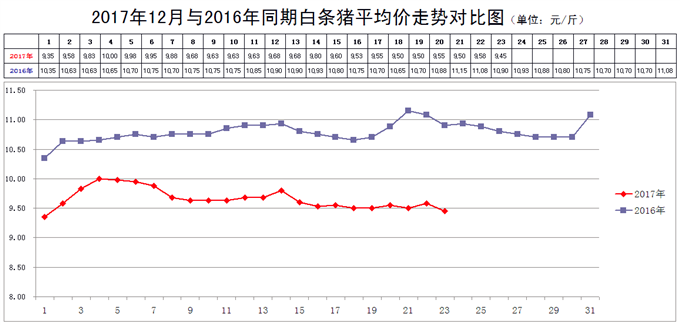

本周,白条猪批发平均价小幅波动。

2017年12月22日,新发地市场白条猪的批发平均价是9.58元/斤,比12月15日的9.60元/斤下降0.21%;比2017年11月22日的9.00元/斤上涨6.44%;比2016年12月15日的11.08元/斤下降13.54%。周环比微幅下降;月环比明显上涨;年同比大幅下降。上周末,年同比下降11.11%,本周同比降幅略有放大。

本周(2017年12月16日至12月22日),新发地市场白条猪批发平均价小幅波动。

本周白条猪的最高价是9.58元/斤(12月22日),比上周的9.80元/斤下降2.24%;最低价9.50元/斤(12月18、19、21日),比上周的9.60元/斤下降1.04%。最高价比最低价高出0.08元/斤,高出0.84%。肉价波动的幅度比上周的2.08%明显收窄。收窄的原因是本周的最高价、最低价均出现下降,其中最高价降幅较大,使得最高价与最低价之间的差距明显缩小。

本周的最低价出现在周前期,最低价出现在周后期,说明本周肉价在前期出现波动,后期略有上扬。

本周,白条猪的日均上市量为1981头,比上周(12月9-15日)的1921.86头增加3.07%;比前2周(12月2-8日)的1919.43头增加3.21%;比前3周(11月25-12月1日)的1848.71头增加7.16%;比前4周(11月18-24日)的1968.43头增加0.64%。

去年同期的日均上市量是2001头,同比增加-1%。上周同比增加2%,本周同比增幅由增加转变为下降。

本周,白条猪价格又一次进入到调整阶段。自从肉价在11月末至12月初被拉高以后,由于近期不具备肉价上涨的动力,肉价拉高以后难以为继,重新进入下降区间。但是,肉价下降,势必受到屠宰厂及养殖场的抵制,所以,下降到一定阶段以后,要进行一些调整。这个调整,主要调整2方面的内容:1是调整屠宰厂、养殖场对猪肉供应大势的判断和预期;1是调整消费者对肉价的接受程度。如果这两方面的认识达到一致,肉价就可能稳定一段时间,如果难以达成一致,肉价还会进行一些涨涨落落的调整。

目前看来,前期肉价是被屠宰厂人为拉高,是逆势而动的,所以这种拉高是难以持久的,回落属于正常表现。本周的调整是暂时的,除非屠宰厂继续扛价,还能够使肉价继续小幅波动一段时间,否则,肉价还有继续下滑的空间。

屠宰厂现在的目标是“吃两头”,一头会继续打压猪价;一头会继续扛价。只有等到一些屠宰厂感觉到在目前的这个获利空间里增加销量可以获得更大的利润的时候,白条猪的上市量才能够增加,肉价才能够缓慢下降。

所以我们认为:养殖场还是应该坚持顺时出栏的原则,压栏惜售有可能得不偿失。

二、本周鸡蛋价格走势

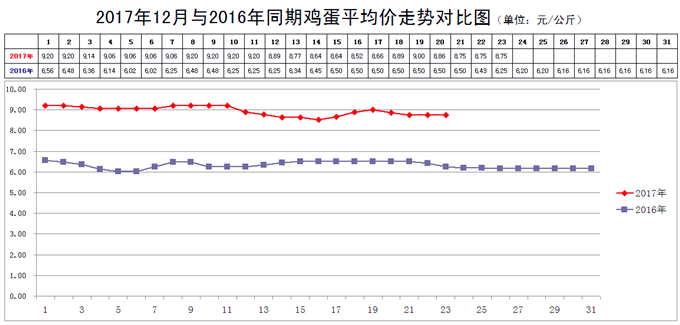

本周鸡蛋价格走势与上周如出一辙,仍然是在周前期上涨,周后期回落。

12月22日,新发地市场鸡蛋的批发价是4.38元/斤,比12月15日的4.32元/斤上涨1.39%;比2017年11月22日的4.22元/斤上涨3.75%;比2016年12月22日的3.22元/斤上涨36.02%。周环比明显小幅上涨;月环比小幅上涨;年同比大幅上涨。上周末,年同比上涨32.92%,本周同比涨幅有所放大。

本周鸡蛋价格走出了1条凹型曲线。在鸡蛋价格已经虚高的背景下,近期价格无论是上涨还是下降,均不是市场行为,而是市场按照网络报价销售的。上涨或者下降是没有原因的,是编写价格的公司根据感觉编写的。可以说,目前的市场价格是那个公司编出来的价格,我们不用为他们背书,只要静静地观察即可。

所以我们依然认为:“后期鸡蛋价格会围绕着目前的价格小幅波动,做鸡蛋期货的资本需要反复掂量的是庄家在做多还是做空、买入还是卖出。”养鸡场不要被这种价格的假象所误导就行了。

三、本周蔬菜价格走势

㈠基本概况

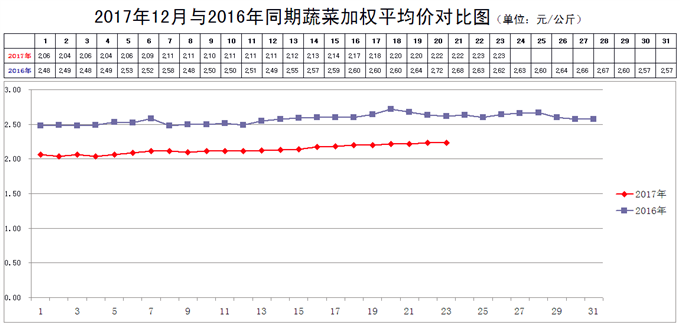

本周,新发地市场蔬菜的加权平均价走势平稳,略有上涨。

12月22日,新发地市场蔬菜的加权平均价是2.23元/公斤,比12月15日的2.14元/公斤上涨4.21%;比去年同期的2.62元/公斤下降14.89%。周环比小幅上涨;年同比大幅下降。上周末,年同比下降17.37%,本周同比降幅有所缩小。

本周内的最高价2.23元/公斤(12月22日),比上周的2.14元/公斤上涨4.21%;本周内的最低价2.17元/公斤(12月16日),比上周的2.10元/公斤上涨3.33%。本周的最低价出现在周前期,最高价出现在周后期,说明本周菜价在周内是稳步、缓慢上行的。

本周菜价整体小幅上涨,主要是季节性上涨,随着气温下降,各地蔬菜的生长速度都会有所放缓,单位时间的产量也会有所下降,拉动价格上涨。如果气温继续下降,价格还有继续上涨的空间。

后期的表现是:价格整体上保持稳中有升的态势,绝大部分蔬菜供应充足,个别品种有涨有落,也有个别品种存在着销售困难的现象。总体上看,冬季蔬菜供应总量是超过去年同期的。

㈡、本周市场的热点话题

1、大蒜

12月22日,新发地市场大蒜的批发价是2.3-3.4元/斤,上周同期(12月15日)的价格是2.3-3.3元/斤,周环比上涨1.79%。去年同期是7.6-8.3元/斤,年同比下降64.15%。

近期大蒜的价格一直处于缓慢下行之中,本周的价格走势也不例外,表面上看,价格周环比有所上涨,实际上本周末的最高价格包含了直径6.5cm的邳州蒜,上周末的最高价格是直径6cm的邳州蒜。本周直径6cm的邳州蒜已经下降到3元/斤,如果按照同等规格的大蒜价格计算,周环比应该是下降5.36%,年同比下降66.67%,价格下降2/3。

近期,所有涉蒜产品的价格都在下降,包括我们上周提到的蒜薹以及我们随后还会提到的青蒜、蒜黄等。

据悉,今年秋季,北方产区大蒜的入库量超过300万吨,去年不足200万吨,今年大蒜的入库量比去年增加50%以上。近期国内市场销售比较稳定,出口有些放缓,导致库存量充足,走货慢,销售压力加大,储存商叫苦不迭。我国大蒜出口的最大出口商在新发地市场设有销售点,他们反映,按照他们入库时的价格计算,近期每销售1吨大蒜,平均亏损在1500-2000元/吨。许多大蒜储存商的储存量都是以万吨为单位计算的,他们认为,“把去年挣的钱都吐出来可能还不够今年赔的”。

造成大蒜销售压力的另一个原因是:南方产区大蒜也是扩种的,比如云南大理,今年扩种的幅度超过50%,明年2月份就可以上市。云南大蒜的进京时间需要看北京地区的最低气温,因为新蒜含水量较大,气温太低容易出现冻伤,需要最低气温在0℃以上才能进京,一般需要等到2月下旬。新蒜上市以后,除了餐饮企业还用老蒜以外,居民消费就会改用新蒜,需求会被分流出去一部分。所以,留给老蒜的销售时间已经不多了。

此外,北方产区大蒜也是扩种的,明年5月份就可以上市。所以近期老蒜(库存蒜)的销售压力是比较大的,有些储存商甚至预计,在新蒜上市以后,价格有可能出现比较明显的混乱甚至跳水。

2、圆茄

12月22日,新发地市场圆茄的批发价是0.9-2.2元/斤,上周同期(12月15日)的价格是0.9-2.2元/斤,周环比持平。去年同期是1.2-1.9元/斤,年同比持平。

本周圆茄的价格经历了1次过山车过程,12月18日的价格一度达到0.95-2.8元/斤,比12月15日的价格上涨了20.97%,随后又逐渐回落。

周内价格上涨的时候,正是全国气温普遍偏低的时候。目前圆茄的主产地主要包括3个地区:1个是内蒙赤峰,那里的圆茄全部是暖棚生产的,质量最好,价格也最高,在本月上中旬,那里的最低气温低于-20℃,一度下降到零下27-28℃,暖棚的温度同样很低,影响了圆茄的生长,单位时间可采摘的圆茄数量下降,拉动价格上涨;1个是云南的西双版纳,那里的圆茄是露地生产的,质量居中,价格也居中。本月上中旬,那里出现了较长时间的降雨、降温天气过程,同样影响了圆茄的生长;1个是河北衡水、山东潍坊、聊城地区,那里的圆茄是日光温室大棚生产的,同样面临着气温偏低的影响,产量下降,而且已近上市的尾期,质量下降,价格最低。

有天气预报显示,今年12月的上中旬,全国气温普遍偏低,比近10年同期的气温偏低约2℃左右,12月下旬以后,全国气温普遍回升,有可能又会使气温比近10年同期偏高。

由于12月前期气温偏低,影响了蔬菜的生长,导致近半个月北京蔬菜的价格稳步缓慢上涨。这种上涨,完全属于季节性上涨。本周末气温回升,蔬菜的生长速度有可能恢复,菜价上涨的速度也会有所放缓。

3、散叶生菜

12月22日,新发地市场散叶生菜的批发价是1-1.3元/斤,上周同期(12月15日)的价格是0.9-1元/斤,周环比上涨21.05%。去年同期是1-1.2元/斤,年同比上涨4.55%。

目前上市的散叶生菜主要来自2个产区:1个是北方产区,主要是河北保定、秦皇岛至辽宁锦州、沈阳一线,是暖棚生产的,是北京冬春季散叶生菜的主要供应地;1个是南方产区,主要集中在云南红河、西双版纳傣族自治州,是露地生产的,当地散叶生菜进京,需要采用泡沫箱包装保鲜,商品化过程的费用约0.8元/斤,所以,只有北京散叶生菜的价格超过1元/斤的价位以后,云南散叶生菜才能大批量进京,目前进京的规模还比较小。

本周散叶生菜价格环比明显上涨,主要还是前期气温偏低造成的影响。进入数九寒天以后,气温还是会继续下降的,菜价还是会继续波动上行的。不过,尽管散叶生菜的价格还会波动上行,比起夏季的价格来,还是比较低廉的。冬季价格低于夏季价格,有些不太合乎常理,主要还是北方产区蔬菜大棚的建设规模较大,冬季蔬菜的生产能力明显增强所致。

4、洋葱(黄皮)

12月22日,新发地市场洋葱(黄皮)的批发价是0.6-0.75元/斤,上周同期(12月15日)的价格是0.6-0.75元/斤,周环比持平。去年同期是0.8-1.2元/斤,年同比下降32.5%。

近期,碰到1位洋葱种植户,他问我洋葱的价格,我回答了他。只听得他“啊”了1声。随后他说,这么低?这个价格就是我们当时(秋季,8-9月份)的卖价。

的确如此,今年秋季,从甘肃、内蒙到河北北部到黑龙江,洋葱获得大丰收。今年洋葱的质量很好,耐储性、适储性都很好,使得储存商大量收购,存储。所以,秋季洋葱丰收以后,价格并没有出现季节性下降,秋季洋葱的价格略高于常年同期。

由于洋葱储存量过大,其他品种的蔬菜价格同比较低,洋葱的销售又一直比较平稳,目前洋葱的库存量处于近几年同期的高位,所以洋葱的价格从秋季开始就一直稳定少动,以至于目前市场上的销售价格与储存商秋季地头的收购价持平,储存的费用、损耗的费用只好都需要储存商承担了。

目前库存洋葱面临较大的销售压力,价格难以上涨。除了库存量较大以外,明年上市的新洋葱也是扩种的。云南新洋葱在明年的4月份前后就要上市,云南洋葱是扩种的,在新洋葱上市以后,库存洋葱就少人问津了,库存洋葱也需要尽快销售出去。